自己株式は、会社経営にとっては、非常に役立つ制度です。

会社が自社の株式を取得することで、敵対的な買収を防いだり、少数株主から株式を買い取ることで株主構成を整理したり、低すぎる株価を適正な水準に引き上げるなどといった場合には、この自己株式が活躍します。

本記事では、この自己株式について、その概略やメリット、活用する場合の手続きなどについて書いていきます。

目次

自己株式とは

自己株式とは、株式会社が自分で持っている自社株式のことです。一般には、株式は、株式会社が資金調達のために現金などと引き換えに第三者(株主)に渡すので、株式会社以外の第三者が保有します。

しかし、株式会社が株式市場で流通する自社株を購入するなどした場合には、株式の保有者は株式会社となりますが、このケースで株式会社が自ら保有する株式が自己株式になります。ちなみに、自己株式は別名を「金庫株」といいます。

自己株式の歴史

株式会社が自社が一度発行した株式を買い戻して自己株式とする行為は、2001年の旧商法改正までは原則として禁止されていました。しかし、株式会社にとって自己株式を保有できることは様々なメリットがありますので、経済界から自己株式を保有できるような法改正を望む声が高く、これを受けて2001年の法改正により、自己株式の保有が認められるようになりました。

歴史的には、1890年(明治23年)の商法制定時には、自己株式の取得は全面的に禁止されていましたが、1938年(昭和13年)の商法改正で、(1)株式の消却(2)合併・営業譲渡(3)権利実行の3つの場合に限り、例外的に認められるとされました。その後の数回の商法改正で、例外的に自己株式を保有が許容されるケースが追加されてゆき、最終的に、平成13年の法改正で、自己株式の保有が合法化されるに至っています。

自己株式を利用するメリット

自己株式を利用することで、次のようなメリットを享受できます。

敵対的買収の防止

自己株式を保有するメリットとしては、まず、敵対的な買収を防止できるという点が上げられます。敵対的な買収が予想される場合、会社が市場から自社株式を大量に買い上げて自己株式化すれば、会社及び会社の支配下になる株主の持ち株比率が上昇し、また、大量買い付けで自社株の株価が上昇するので株式の買収にかかる費用が増し、敵対的買収が難しくなります。

最適な株価の設定

株式市場での自社株の評価額が過小評価されている場合、会社が自社株を買い上げて自己株式化すれば、市場に流通する自社株の流通量が減少するので、1株当たりの単価である株価が上昇します。会社が自己株式を保有することで、株価を最適な水準に設定することが可能になります。

相続税対策

非上場会社では相続税対策として自己株式がよく使われます。大株主である会社の代表取締役がなくなった場合、その代表取締役が保有していた株式は、その相続人が相続するわけですが、その際に多額の相続税の支払いが必要になります。

代表取締役の相続人から会社が相続した株式を買い上げて自己株式化し、その対価として現金を相続人に交付すれば、相続人はその現金で相続税を支払うことができます。

少数株主縮小による経営の円滑化

一定割合以上の株式を保有するが、会社の経営権を握っていない株主のことを少数株主と言いますが、少数株主が多数存在する場合、株主管理に費用がかかる上、株主総会が混乱し、意思決定がスムーズに進まないケースが多くなります。そういった時に、会社が少数株主から株式を買収して自己株式化すれば、少数株主が整理され、会社の運営がスムーズに進むようになります。

会社の自己株式に関する手続き

会社法155条では、会社が自己株式を取得できる13のケースを規定しています。その中で代表的なものである「株主総会決議等による取得」の方法について解説していきます。

会社法156条では、株式会社はあらかじめ株主総会で必要事項を定めれば、株主との合意によって、自己株式を取得できると規定していますが、この規定による自己株式の取得が「株主総会決議等による取得」になります。

「株主総会決議等による取得」にはさらに3つのケースが規定されていますが、「株主全員に通知して勧誘する方法」の場合、まず、株主総会で予め次の事項を定めます。

- 取得する株式の数(種類株式発行会社の場合は、株式の種類、種類ごとの数)

- 引き換えに交付する金銭等の内容及びその総額

- 取得することができる期間(1年以内)

そして、実際に自己株式を取得する際には、その都度、株主総会(取締役会設置会社にあっては取締役会)の決議によって、次の事項を定めます。

- 取得する株式の数(種類株式発行会社の場合は、株式の種類、種類ごとの数)

- 1株と引き換えに交付する金銭等の内容と数又は額又はその算定方法

- 株式を取得するのと引換えに交付する金銭等の総額

- 申込期日

決定した事項(取得株式数、1株当たり金額、総額、申込期日)については、株主に対して通知しなくてはなりません。この通知を受けた株主のうち、会社に株式の譲渡を希望する株主は、譲渡する株式の数などを明らかにして会社に申し込むことができます。株主が会社に譲渡を申し込んだ場合、申込期日に譲受けが承認されたものとみなされます。

自己株式の消却とは何か

自己株式消却とは、会社が保有している自己株式を消滅させてしまうことをいいます。会社が取得した自社株は、そのまま保有していることもできますが、消却することもできます。消却というとピンときませんが、消滅と言い換えれば分かりやすいと思います。消滅なので、手続後は遅滞なく株式失効の手続きをしなければなりません。具体的には、株券発行を発行している場合には、自己株式に係る株券をシュレッターにかけてしまいます。

自己株式の消却は、取締役会設置会社の場合には取締役会の決議で可能です。取締役会を設置していない会社の場合には、取締役の過半数の一致による決定で実行できます。発行済株式総数を減少させて株価を上げる場合には、自己株式の取得と自己株式の消却をセットで行う必要があります。

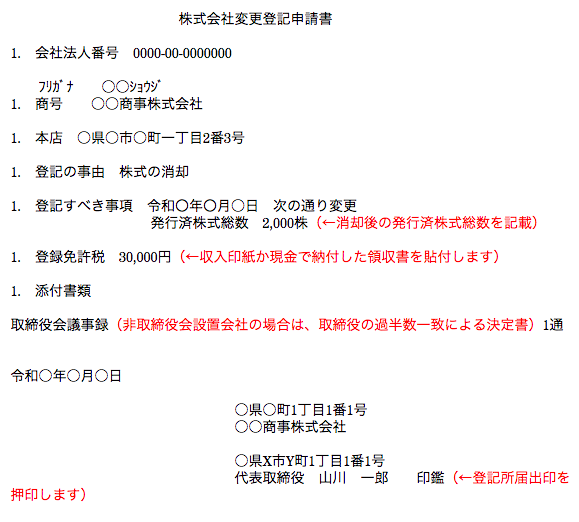

自己株式を消却したら登記が必要

株式会社が自己株式を取得した場合でも、登記事項に変更はありませんので、登記を申請する必要はありません。株式会社が自己株式を取得しても登記事項である発行済株式総数に変化はありません。株主の構成は変わりますが、株主の構成は登記事項ではないので、変更登記は不要という結論になります。

一方で、株式会社が取得した自己株式を消却した場合には、発行済株式総数が変わるので、自己株式の消却があった日から2週間以内に、その変更登記を申請する必要があります。会社が自己株式を消却した場合の変更登記の一例を表示すると、以下のようになります。