会社の資産や負債の状態を把握するには、貸借対照表を確認するのが近道です。貸借対照表は資産の部・負債の部・純資産の部で構成されています。今回は貸借対照表を読み解くのに必要になる代表的な勘定科目についてみていきましょう。

目次

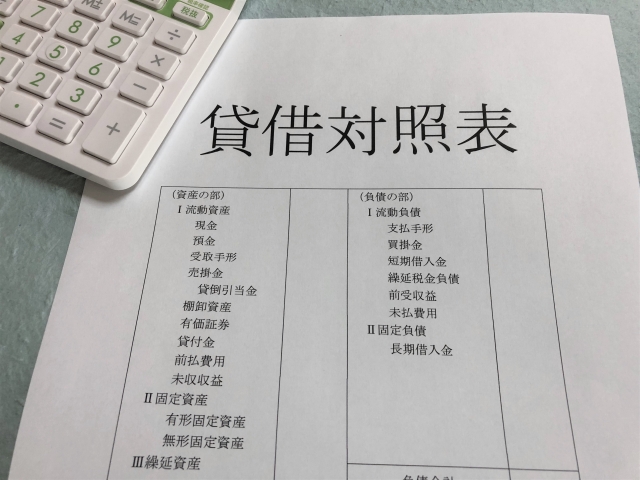

貸借対照表とは

貸借対照表とは、会社の資産・負債・純資産をまとめた表のことをいいます。B/S(ビーエス)やバランスシートとも呼ばれています。貸借対照表を見ると、作成日時点で会社にどれだけの資産や負債があるのか確認することが可能です。

貸借対照表は左側が資産の部、右側が負債の部・純資産の部で構成されています。左右は常に同額になり、バランスが取れるようにできているのです。

貸借対照表の主な勘定科目

ここからは貸借対照表の主な勘定科目についてみていきましょう。勘定科目は会社によって多少違いがあるものです。自社にどのような勘定科目があるのか確認しながら読んでみてください。

流動資産

流動資産とは1年以内(短期)に現金化できる資産のことを指します。

現金預金

現金預金とはその名の通り現金や預金のことです。普通預金や当座預金、1年以内に満期をむかえる定期預金などが含まれます。

受取手形

受取手形とは取引先から受け取った手形のことをいいます。受取手形は指定期日を超えると現金化することができます。

売掛金

売掛金とは、取引先から商品やサービスの対価として将来受け取る予定のお金のことをいいます。売上に掛かっている債券のことを指します。いわゆる「ツケ」での取引です。

有価証券

有価証券とは財産的価値のある証券のことをいいます。株・債券・投資信託などが含まれます。

商品

商品とはその名の通り会社で取り扱っている商品のことです。貸借対照表の作成日時点で売れずに残っている商品の金額が該当します。

貸倒引当金

貸倒引当金とは、取引先が倒産などで支払不能になった場合に備えて損失の見込み額をあらかじめ見積計上しておく引当金のことをいいます。

固定資産

固定資産とは1年を超えて(長期)現金化される資産のことです。長期的に保有または使用される資産が該当します。

建物

会社が保有する建物のことです。

土地

会社が保有する土地のことです。

機械装置

会社が保有する機械のことです。工場などに設置されている製造ラインや道具などが含まれています。

工具器具備品

会社が保有する工具や30万円以上の事務用品などのことです。

車両運搬具

会社で保有している車のことです。普通自動車・軽自動車・バイク・トラック・バスなども含まれます。

ソフトウェア

会社で保有しているソフトウェアのことです。自社で使用するものと販売目的のもの、どちらも含まれます。

流動負債

流動負債とは1年以内(短期)に返済する必要のある負債のことです。

支払手形

支払手形とは期日までに支払うことを約束した証書のことです。

買掛金

買掛金とは商品やサービスの対価として将来的に取引相手に支払う予定のあるお金のことをいいます。いわゆる「ツケ」での取引です。

短期借入金

短期借入金とは1年以内に返済予定のある借入金のことをいいます。銀行や金融機関などから借り入れた運転資金などが含まれています。

賞与引当金

賞与引当金とは、将来的に従業員に支払うことになる賞与を見積計上するための引当金です。賞与がない会社には賞与引当金はありません。

未払金

未払金とは貸借対照表の作成日時点ですでに商品やサービスの対価を受け取っており、その代金として後日支払う予定のあるお金のことです。

未払法人税等

未払法人税等とは今後支払う予定のある法人税、住民税、事業税などの税金を指します。

固定負債

固定負債とは1年以内に支払う必要のない負債のことです。最初は固定負債であっても、返済までに1年を切った負債は流動資産に該当します。

長期借入金

長期借入金とは1年以内に返済する必要のない借入金のことをいいます。銀行や金融機関などから借り入れた運転資金などが含まれています。

社債

社債とは会社が発行している債券のことをいいます。主に投資家から資金を調達する際に発行します。

退職給付引当金

退職給付引当金とは、将来的に退職者に支払うことになる退職金を見積計上するための引当金です。退職金制度がない会社には退職給付引当金はありません。

純資産

純資産とは、株主からの出資と過去から蓄積された利益が表示される項目のことをいいます。自己資本とも呼ばれています。負債とは違い、誰かに返済する必要のないお金です。

資本金

資本金とは会社設立時に保有していたお金のことをいいます。主に株主から出資を受けたお金が該当します。会社設立後に増資を行って資本金を増加させることや、それとは反対に減資を行って資本金を減少させることも可能です。

利益剰余金

利益剰余金とは、利益の中から積み立てて会社に蓄積しているお金のことを指します。

まとめ

貸借対照表には資産・負債・純資産が記載されており、会社の状態を把握するのに最適な表です。法人の場合、月に1度は貸借対照表を用いて現状を確認するべきでしょう。そのためには上記勘定科目の内容を把握している必要があります。徐々に覚えていくようにしましょう。