株式会社は原則、事業年度の終了後3ヵ月以内に定時株主総会を開催しなければなりません。

毎年6月下旬に株式総会ラッシュで経済ニュースがにぎわうのは、3月期決算企業の定時株主総会の開催が集中するためです。

定時株主総会の開催は、大企業だけでなく、中小企業にも求められます。はたして、決算後の定時株主総会ではどのようなことを行うのでしょうか。今回は定時株主総会で決議事項と留意点を説明します。

目次

株主総会とは

そもそも株主総会とは、株式会社の最高意思決定機関であり、必ず設置される絶対的必要機関です。

株主総会は「定時株主総会」と「臨時株主総会」に分類されます。

「定時株主総会」は毎事業年度の終了後、一定の時期に招集が義務付けられており、通常では事業年度終了後3ヵ月以内に開催すべきとされています。多くの企業が1年を1事業年度と定めているため、定時株主総会は年1回の開催が一般的ですが、半年を1事業年度とする企業は年2回開催します。

一方、「臨時株主総会」は必要に応じていつでも開催できます。

定時株主総会で必ず決議すること

定時株主総会では、次の事項を決議する必要があります。

計算書類の承認、事業報告の報告

定時株主総会では、計算書類(貸借対照表、損益計算書、株主資本等変動計算書、個別注記表)と事業報告を提出します。取締役は必ず事業報告の内容を株主に報告し、計算書類の承認を得なければなりません。

定時株主総会で必要に応じて決議すること

定時株主総会では、必要に応じて次の事項を決議する必要があります。

役員の選任(重任)

役員には任期があり、取締役と会計参与は2年(※)、監査役は4年と決められています(非公開会社の場合、定款に定めることで任期を最長10年まで伸長可能(※))。役員の任期満了時には選任(重任)の決議が必要です。

※指名委員会等設置会社、監査等委員会設置会社を除きます。

役員報酬や剰余金の配当

役員の報酬額を定款で定めていない場合、株主総会の決議が必要となります。役員報酬を役員自身が決めてしまうと不当に高額となるおそれがあるからです。また、剰余金の配当は株主に直接影響を与える事項のため、株主総会の決議事項になっています。

その他

定款の変更や組織再編、減資なども株主総会の決議事項です。

定時株主総会での留意点

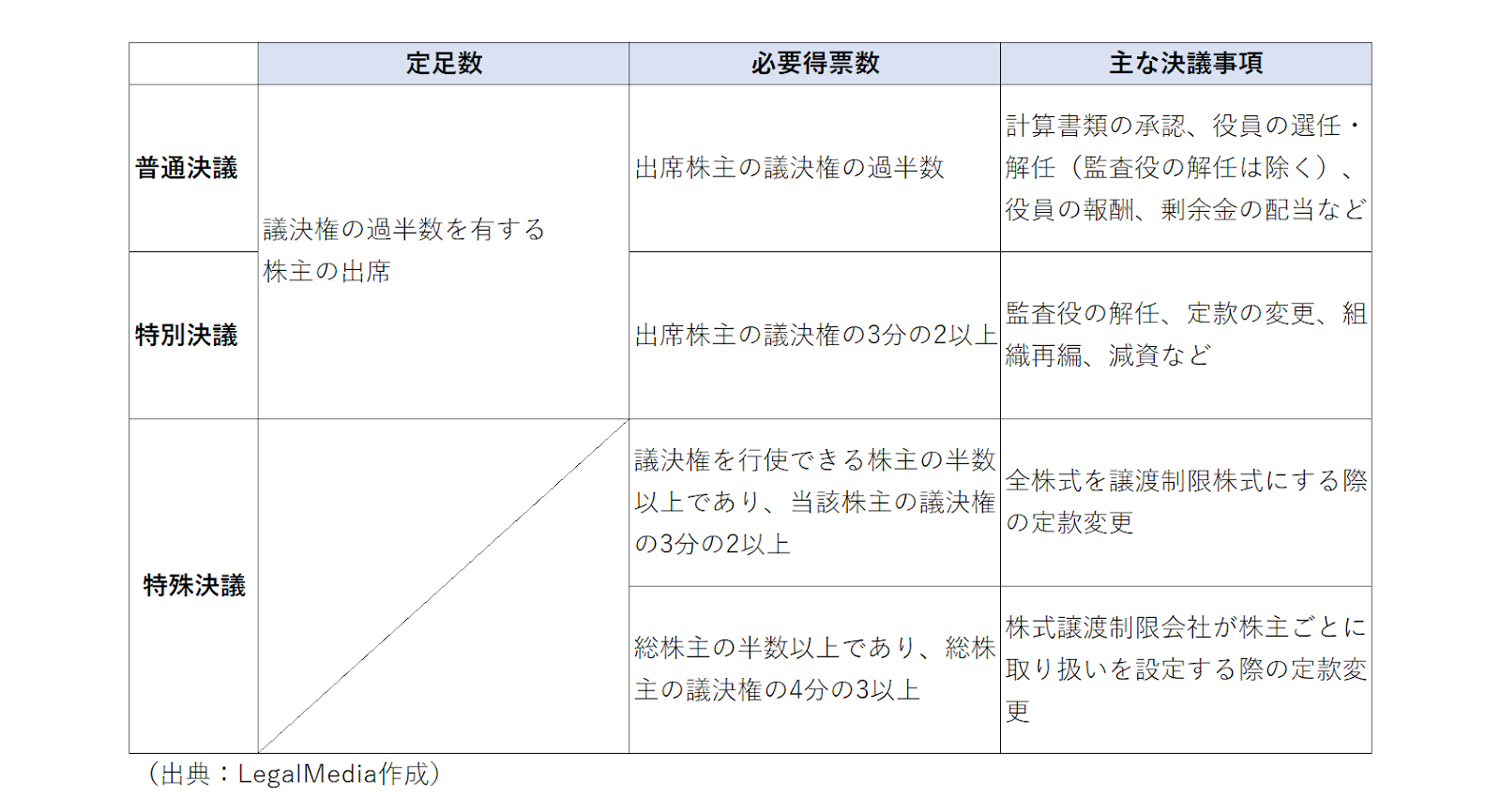

株主総会の決議は3種類

株主総会で議案を決める際の決議には、普通決議、特別決議、特殊決議があります。それぞれの決議に必要な定足数(最小限の人数)や得票数は次のとおりです。

なお、定足数と必要得票数は原則で、定款に定めることで加重・軽減ができる場合があります。

一括上程方式を採用するとスムーズ

株主総会の審議方式には、個別上程方式と一括上程方式があります。

個別上程方式は議案をひとつずつ審議・採決するのに対し、一括上程方式はすべての議案をまとめて審議・採決する方法です。どちらを採用するかは決められていませんが、一括上程方式のほうが株主総会をスムーズに進行できるでしょう。

議事録を必ず作成する

株主総会では、議事録を書面または電磁的記録で必ず作成しなければなりません。

会社法には、議事録に記載する事項として、以下の内容が定められています。

- 株主総会が開催された日時、場所

- 株主総会の議事の経過の要領およびその結果

- 会社法に基づき述べられた意見・発言の概要

- 出席した取締役、執行役、会計参与、監査役、会計監査人の氏名・名称

- 株主総会の議長があるときは、その議長の氏名

- 議事録の作成に係る職務を行った取締役の氏名

なお、作成した議事録は株主総会当日から10年間本店に、議事録の写しを5年間支店に、それぞれ備え置く必要があります。

「書面決議」で株主総会の省略も可能

中小企業では、社長がすべての株式を持っていたり、親族や近しい人などの少人数で株式を持ち合ったりすることが多いです。そのような企業では、株主総会の開催を省略するために「書面決議」を行うケースも少なくありません。

書面決議とは、取締役または株主が提案した事項について、株主全員が書面もしくは電磁的記録で同意すれば決議があったとみなし、株主総会の開催を省略できるものです。

なお、書面決議で株主総会の開催を省略した場合でも、その旨を記載した議事録の作成・備え置きが必要なので注意しましょう。