実質的支配者申告の制度は、マネーロンダリング対策などのために2018年からスタートしました。

この記事では、実質的支配者とはどのような人が該当するのか、どんな場面で申告が必要になるのか等について解説します。

目次

実質的支配者とは

実質的支配者とは、その会社を実質的に支配できる影響力を持っている個人等(一部の法人を含む)のことです。

マネーロンダリング等を防止するため、犯罪収益移転防止法により、実質的支配者についての申告を求められる場面があります。

実質的支配者の判定方法

実質的支配者に誰が該当するのかの判定方法は以下になります。(株式会社の場合)

| ① 議決権の50%超を保有する個人等がいるか →いる場合は、その個人等が実質的支配者となる。 |

| ② 上記①の該当者がいない場合、議決権の25%超を保有する個人がいるか。 →いる場合は、その個人等が実質的支配者となる。 |

| ③ 上記①、②の該当者がいない場合、出資者、債権者等でその会社の事業に支配的な影響力を持っている個人がいるか。 →いる場合は、その個人等が実質的支配者となる。 |

| ④ 上記①、②、③の該当者がいない場合、会社の代表取締役が実質的支配者となる。 |

第一義的に議決権の多さで判断されるため、基本的には大口の株主が実質的支配者となります。該当者がいない場合には、大口の債権者や代表取締役が実質的支配者となります。

実質的支配者は、登記される内容ではないため、会社の登記事項証明書を見ても誰がその会社の実質的支配者なのかは分かりません。

情報を求められるケース

実質的支配者の情報を求められるのは、以下のような場面です。

定款認証のとき

株式会社設立の際、会社の基本的なルールを定めた定款を作成し、公証役場で認証してもらう必要があります。

その定款認証の際、実質的支配者申告書を提出する必要があります。

公証役場は、提出された実質的支配者申告書を定款と同様に認証して、認証証明書を付けた文書として交付してくれます。

金融機関で口座開設するとき

金融機関で法人名義の口座を開設する場合、実質的支配者の本人特定事項(住所、氏名、生年月日)の申告が必要です。その際、公証役場で認証を受けた実質的支配者申告書または法務局で認証を受けた実質的支配者リストの提出を求められます。

金融機関では、金融犯罪防止等のため、実質的支配者が誰であるのかを把握する義務があることから提出が必要となりました。

取引責任者を変更するとき

すでに取引関係のある金融機関との間で、会社を代表して取引を行う担当者(取引責任者)を変更する場合も、実質的支配者の申告を求められます。

資本多数決の原則

株式会社では、資本多数決の原則が採用されています。

資本多数決の原則とは、株主総会において、1人1議決ではなく、保有する株式数に応じた議決権による多数決によって決議を行うことです。

Aさんの保有株式が10株で、Bさんの保有株式が100株であれば、BさんはAさんの10倍の議決権(多数決の票数)を持つことになります。

そのため、議決権の数が多い株主はそれだけ会社に支配的な影響力を持てることとなり、実質的支配者を判定するとき、議決権の割合が第一義的な判断基準となります。

実質的支配者リスト制度

実質的支配者リスト制度とは、会社が法務局に実質的支配者リストを提出することにより、法務局がこのリストを保管する制度です。

会社が請求すれば、法務局の認証文を付けた実質的支配者リストの証明書を交付してもらうことができます。

この証明書は、金融機関や取引先等に実質的支配者の申告をする際、提出を求められる場合があります。

登記事項証明書には記載されていない情報である実質的支配者について、公的機関である法務局が証明書を発行することで、金融機関や取引先等が安心して取引することができます。

ただし、この証明書の交付を請求できるのは、当該会社だけです。

会社の登記事項証明書は誰でも取得することができますが、実質的支配者リストの証明書は他人が取得することはできません。

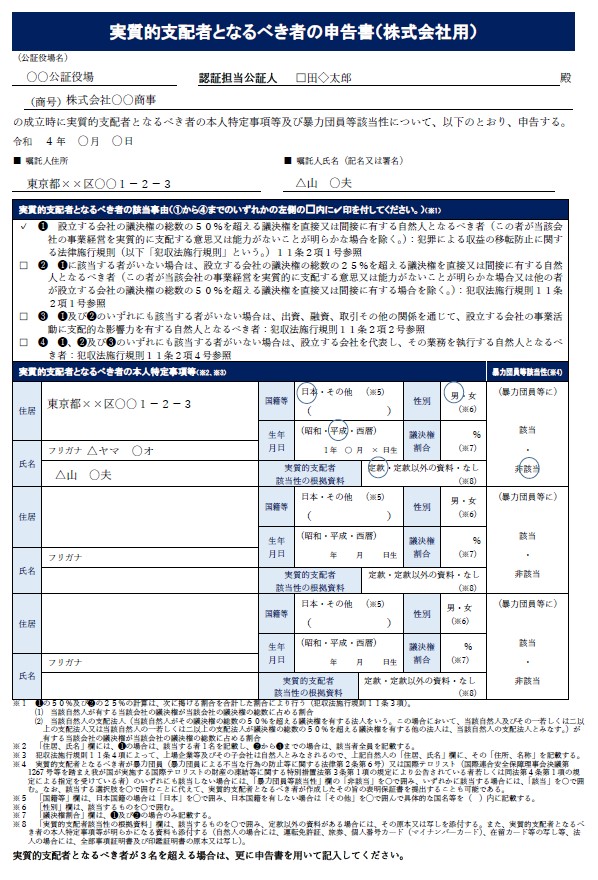

実質的支配者となるべき者の申告書

実質的支配者となるべき者の申告書の記載方法を解説します。

定款認証時の場合(株式会社)

定款認証時の実質的支配者となるべき者の申告書の記載例と記載内容は、以下のとおりです。

公証役場名

認証を依頼する公証役場の名称を記載します。

認証担当公証人

担当の公証人の氏名を確認して記載します。

嘱託人住所

定款認証を行う発起人の住所を記載します。

嘱託人氏名

定款認証を行う発起人の氏名を記載します。

商号

設立する会社名を記載します。

実質的支配者となるべき者の該当事由

①から④のいずれかの該当するものにレ点を付けます。議決権割合が50%を超える場合は①、25%を超える場合は②、大口債権者等の場合は③、代表取締役の場合は④にレ点を付けます。

実質的支配者となるべき者の本人特定事項等

| 住居 | 実質的支配者の住所を記載します |

| 氏名 | 実質的支配者の氏名、フリガナを記載します |

| 国籍等 | 日本人の場合は日本に〇を付け、その他の場合はその他に〇をして国名を記載します |

| 性別 | 男女のいずれかに〇を付けます |

| 生年月日 | 実質的支配者の生年月日を記載します |

| 議決権割合 | 実質的支配者の保有する株式の議決権割合を%で記載します |

| 実質的支配者該当性の根拠資料 | 定款・定款以外の資料・なしのいずれかに〇を付けます。定款に発起人に対する割当株数が記載されている場合には、定款が根拠資料となります |

暴力団員等該当性

該当または非該当のいずれかに〇を付けます。

口座開設の場合

金融機関での口座開設の際は、金融機関の所定の用紙に実質的支配者の本人特定事項(住所、氏名、生年月日等)を記載します。

それに加えて、通常は、設立直後の会社であれば公証役場で認証された実質的支配者となるべき者の申告書を、すでに事業を行っている会社であれば法務局で認証された実質的支配者リストの提出を求められます。

まとめ

実質的支配者は、大口の株主が該当することが原則ですが、株主と役員が一致しない会社においては外部からは誰が実質的支配者なのか分かりません。実質的支配者リストや実質的支配者申告書によって、今まで外部からは分からなかった実質的支配者について可視化することができるようになりました。必要な場面では、適切に申告を行いましょう。