会社を設立したら必ず提出しなければならない書類等がいくつかあります。しかしその一方で、提出する義務はなくても、提出すれば会社経営においてメリットになる書類等もあります。

「青色申告の承認申請書」は、提出する必要はありませんが、提出すれば税務上の特典やメリットを得ることができるものです。今回は、青色申告の承認申請書の提出期限や提出先、書き方などについて説明します。

目次

青色申告の承認申請書について

青色申告の承認申請書には提出義務はありません。しかし、提出すると節税効果が期待できるとあって、多くの企業が申請書を提出しています。

そもそも青色申告とは、どのような制度なのでしょうか。

国税庁のホームページには「一定水準の記帳をし、その記帳に基づいて正しい申告をする人については、所得金額の計算などについて有利な取扱いが受けられる」と記載されています。

要するに、所得や法人税等を正しい方法(複式簿記)で計算し、申告した者には特典を与えるというものです。

そして、青色申告の承認を受けるために必要なのが、青色申告の承認申請書なのです。

提出期限:会社設立日から3カ月以内が基本

提出期限は「会社設立の日から3ヵ月以内」と「当該事業年度終了の日」のどちらか早い日の前日が原則です。

設立3ヵ月で事業年度最終日を迎えることは少ないため、「会社を設立した日の3ヵ月後の前日」が提出期限となるケースがほとんどでしょう。

提出先:管轄の税務署

納税地の所轄税務署に提出します。提出方法は持参または郵送の他、e-Taxでも可能です。

提出する(承認される)と特典が得られる

青色申告の承認申請書を提出し、青色申告者として承認されると、所得金額から最高65万円(または10万円)が控除される「青色申告特別控除」といった税務上の様々な恩恵を受けることができます。

青色申告の承認申請書の書き方

ここからは青色申告の承認申請書の書き方について説明します。申請書には決められた様式があり、国税庁ホームページの「[手続名]青色申告書の承認の申請」ページでダウンロードすることができます。

記載する際の注意点

青色申告の承認申請書には、記入に戸惑うような欄がいくつかあります。そこで書類を作成する際のポイントを抜粋して、それぞれの書き方を解説します。

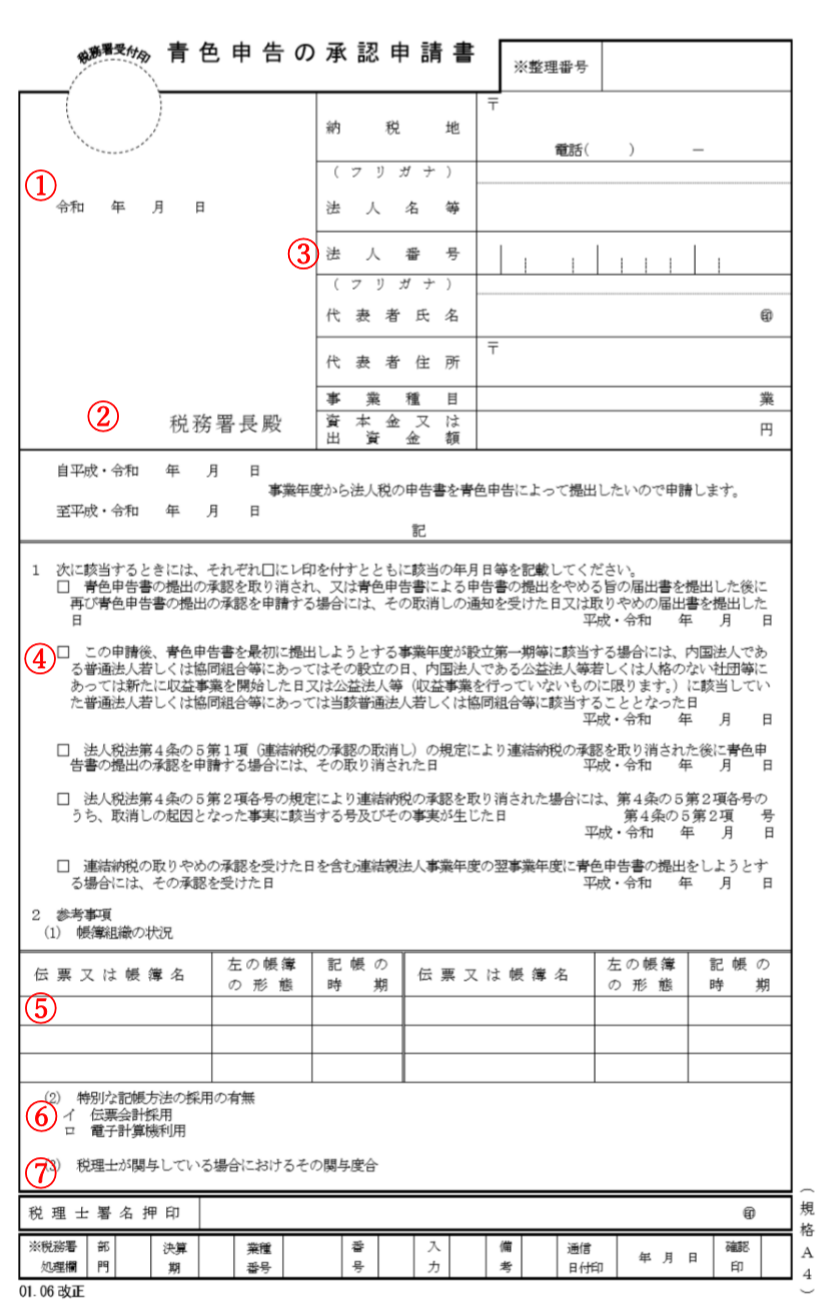

①日付

提出日を記入します。

②税務署名

管轄の税務署の名称を記入します。わからない場合は、国税庁のホームページで調べることができます。

③法人番号

13桁の法人番号を記入します。提出日に法人番号の指定をまだ受けていない場合、記入は不要です。

④該当項目にチェック、該当年月日等の記載

新たに会社を設立した場合は、上から2つめの項目に該当します。□にレ印をつけ、設立した日を文末の日付欄に記入します。

⑤参考事項(1)帳簿組織の状況

「伝票又は帳簿名」の欄には伝票や帳簿の種類を記入します。具体的には、出金伝票や現金出納帳、総勘定元帳などです。

「左の帳簿の形態」の欄には帳簿に何を使うかを記入します。この欄に記入するものには複写伝票や大学ノート、ルーズリーフ、会計ソフト、エクセルなどがあげられます。

「記帳の時期」は帳簿をつける頻度で、毎日、1週間ごと、10日ごとなどを記入します。

⑥参考事項(2)特別な記帳方法の採用の有無

どちらかに該当する場合は、丸で囲みます。会計ソフトやエクセルを使用する場合は「ロ 電子計算機利用」を丸で囲んでください。

⑦参考事項(3)税理士が関与している場合におけるその関与度合

「総勘定元帳の記載から一切の事務」「伝票整理から一切の事務」など、具体的な記載が必要です。

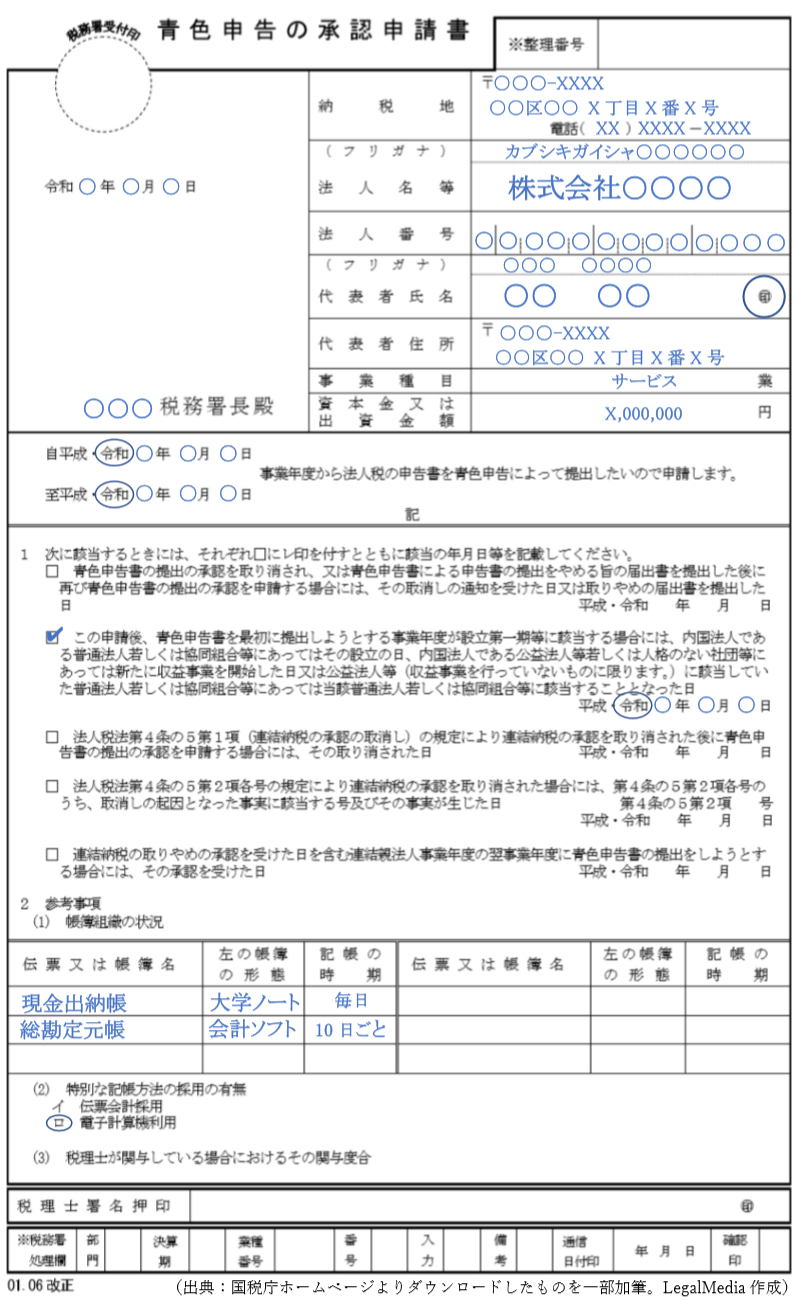

記入例

下の画像は、青色申告の承認申請書の記入例です。書類作成時にご参考ください。

まとめ

青色申告の承認申請書は、提出する義務はありません。しかし、税務上の恩恵をあずかれるので、必ず提出しておきたい書類のひとつです。提出期限には比較的猶予がありますが、早めに提出することがおすすめ。法人設立届出書を税務署に出すタイミングで一緒に提出するとよいでしょう。