会社を設立して従業員を雇い、給与を支払うようになると必ず提出しなければならない書類があります。それが、給与支払事務所等の開設届出書です。

この届出書は従業員の所得税を納付する上で欠かせないものです。所得税の納付が遅れると、ペナルティーとして税金を余計に支払うことになるので要注意!

今回は、給与支払事務所等の開設届出書の提出方法や書き方について説明します。

目次

給与支払事務所等の開設届出書について

給与支払事務所等の開設届出書は、従業員を雇用して給与等を支払うことを税務署に通知するものです。

そのため、従業員に給与等を支払う者は必ず提出しなければなりません。また、法人で社長一人だけの会社であっても、その社長に給与が支払われている場合は提出が必要になります。

なお、給与支払事務所等は、給与等の支払事務を取り扱う事務所等のことをいいます。

なぜ提出が必要なのか

給与支払事務所等の開設届出書を提出する理由は、「源泉徴収」が深くかかわっています。

源泉徴収とは、従業員の所得にかかる税金(所得税)を事業者があらかじめ天引きして預かり、従業員のかわりに国に納税しなければならない制度です。

給与支払事務所等の開設届出書を出すことで、従業員に給与を支払っていることを税務署に通知します。税務署はその届出をもとに、事務所等に対して源泉徴収した所得税を納めるための用紙を送り、納税させる仕組みになっています。このやり取りを行うために給与支払事務所等の開設届出書が必要なのです。

提出期限:給与支払事務所等の開設日から1カ月以内

給与支払事務所を開設した日から1カ月以内に提出しなければなりません。給与支払事務所の開設日は、基本的に会社の設立日になります。

提出先:給与支払事務所等の所轄税務署

届出書を1部作成し、給与支払事務所等の所在地の所轄税務署に持参または郵送します。

大抵の場合、給与の支払い業務は会社で行われるため、会社所在地の所轄税務署という認識でよいでしょう。該当の税務署がわからない場合は、国税庁のホームページで調べることができます。

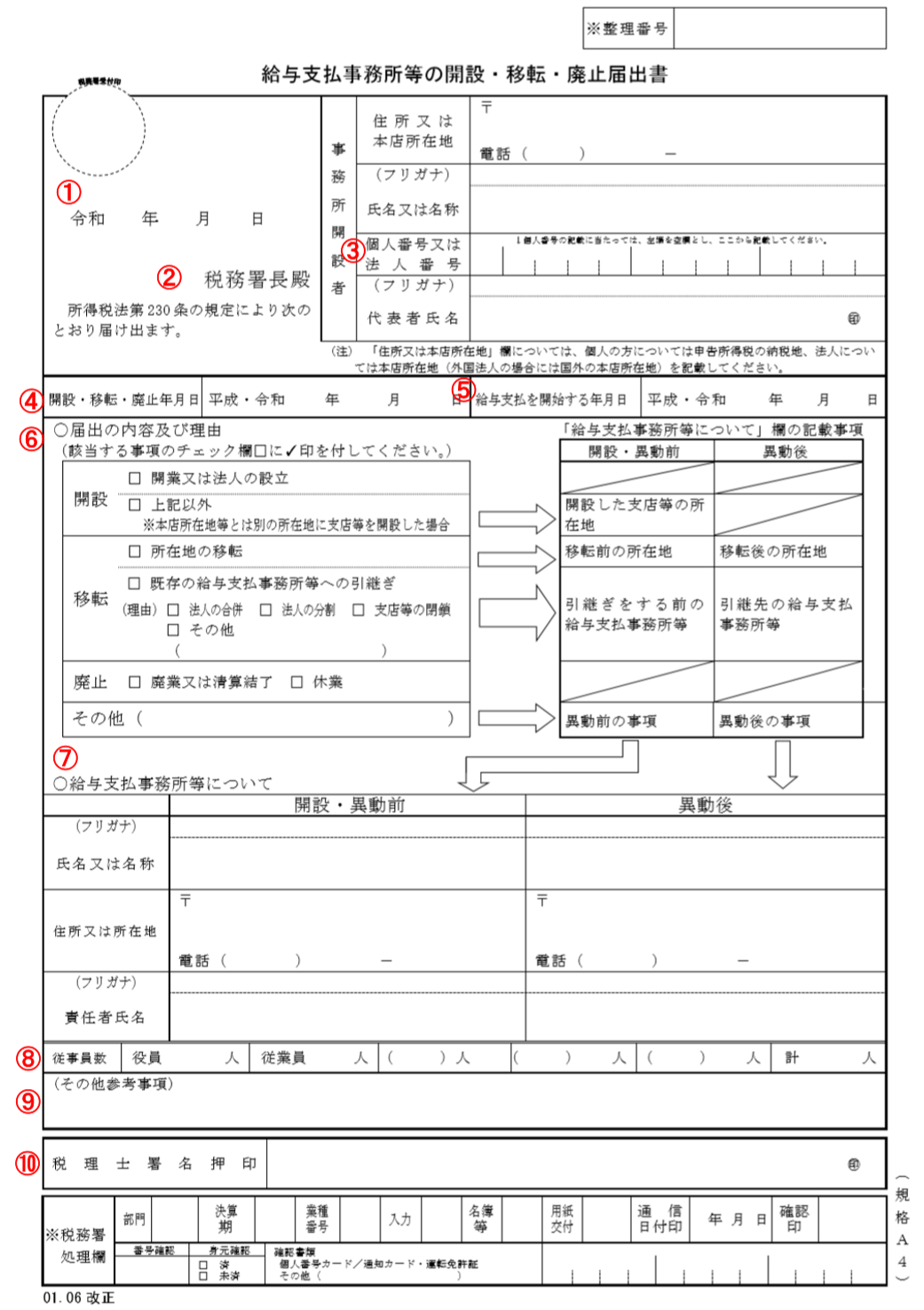

給与支払事務所等の開設届出書の書き方

ここからは届出書の書き方についての説明です。届出書は様式が決められており、国税庁ホームページの「[手続名]給与支払事務所等の開設・移転・廃止の届出」ページでダウンロードすることができます。

記載するときの注意点

給与支払事務所等の開設届出書には、記入に戸惑う欄がいくつかあります。そこで書類を作成するポイントを抜粋して、書く内容を解説します。

①日付

提出日を記入します。

②税務署名

給与支払事務所等の所轄税務署の名称を記入します。わからない場合は、国税庁のホームページで調べることができます。

③個人番号又は法人番号

法人は13桁、個人は12桁のマイナンバーを記入します。

④開設・移転・廃止年月日

まずは開設を丸で囲みます。ここでは給与支払事務所を開設した日を記入します。基本的には会社の設立日になります。

⑤給与支払を開始する年月日

給与支払事務所を開設した月に給与の支払いが開始されない場合は、給与の支払いを開始した日(または開始の予定日)を記入します。

⑥届出の内容及び理由

会社を設立した場合は、開業又は法人の設立の□に✓印をつけます。

⑦給与支払事務所等について

会社の設立時は空欄のままで提出します。

⑧従業員数

給与を支払う人数を職種別に記入します。

⑨その他参考事項

個人事業主から法人化(法人成り)して個人事業を廃止した場合は、廃止した事業に係る事業主、納税地、整理番号などを記入します。

⑩税理士署名押印

届出書を税理士および税理士法人が作成した場合には、税理士等の署名押印が必要です。

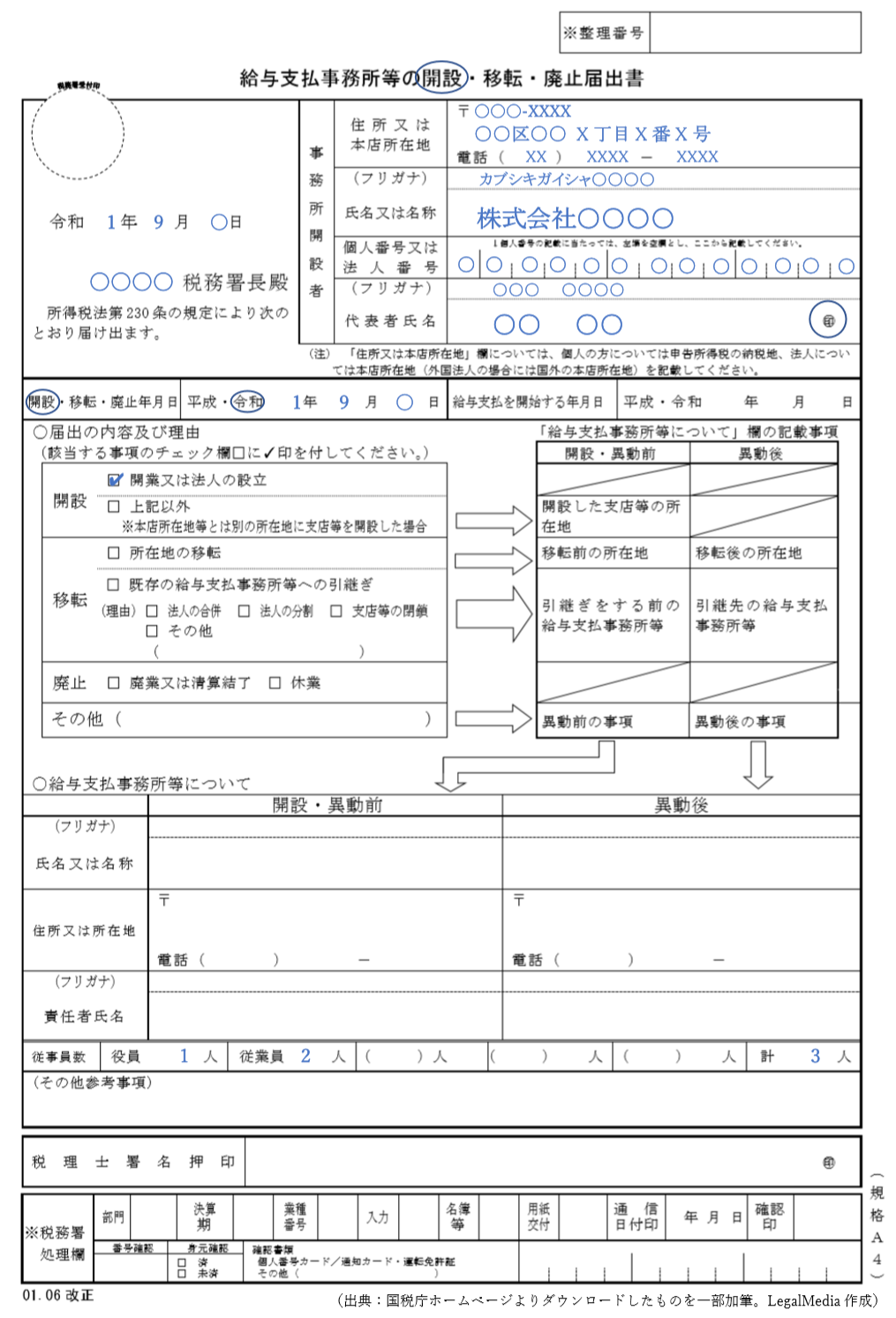

記入例

次の画像は、給与支払事務所等の開設届出書の記入例です。書類作成時の参考にしてください。

まとめ

給与支払事務所等の開設届出書は、従業員だけでなく、経営者への給与(報酬)の支払いがあれば提出しなければならないので、会社を設立したらすぐに提出するようにしましょう。

その際、「源泉所得税の納金の特例の承認に関する申請書」も同時に出すと効率的です。なお、税務署への提出期限は法人設立届出書よりも原則短い点にはご注意ください。