会社設立後は、様々な書類の提出が求められます。そのひとつである「棚卸資産の評価方法の届出書」は、棚卸資産や原価法、低価法など会計に関する用語を使うため、取り掛かりにくさを感じる人もいるのではないでしょうか。

そこで今回は、棚卸資産の評価方法の届出書について、概要や作成のポイントなどを解説します。

目次

棚卸資産の評価方法の届出書について

棚卸資産とは、いわゆる「在庫」のことです。会社が販売・製造等をする目的で一時的に持つ商品や製品、仕掛品、原材料などが棚卸資産にあたります。

会社は毎期末、その時点で保有している棚卸資産を評価し、金額を確定しなければなりません。

その金額を決めるための評価方法には複数の種類がありますが、評価方法によって売上原価が変わるため、利益の額も変動します。つまり、評価方法を事業年度ごとに変えてしまえば、利益操作が簡単にできてしまうわけです。

そのような不正会計を防ぐために「棚卸資産の評価方法の届出書」を提出し、会社が採用している評価方法を税務署に届出る必要があります。

未提出の場合「最終仕入原価法」を自動適用

棚卸資産の評価方法の届出書を提出しない場合、「最終仕入原価法による原価法」が自動的に適用されます。

最終仕入原価法とは、その期の最後に仕入れた時の単価で計算する評価方法です。それほど手間がかからないため、多くの中小企業が採用しています。

評価方法に最終仕入原価法を用いる場合は、届出書を提出する必要はありません。その他の評価方法で棚卸資産を評価する場合は、必ず提出してください。

1期目の確定申告書の提出期限までに提出

棚卸資産の評価方法の届出書は、設立1期目の確定申告書の提出期限までに出します。最終仕入原価法ではない評価方法を採用する場合は忘れずに提出しましょう。

提出先は納税地の所轄税務署

届出書を1部作成し、納税地の所轄税務署に持参または郵送します。

※調査課所管法人(原則資本金1億円以上の法人)は届出書が2部必要です。

棚卸資産の評価方法の届出書の書き方

届出書には規定の様式があります。国税庁ホームページの「[手続名]棚卸資産の評価方法の届出」ページでPDFファイルをダウンロードできるので、印刷して記入しましょう。

記入するときの注意点

届出書を作成する際のポイントをいくつか説明します。

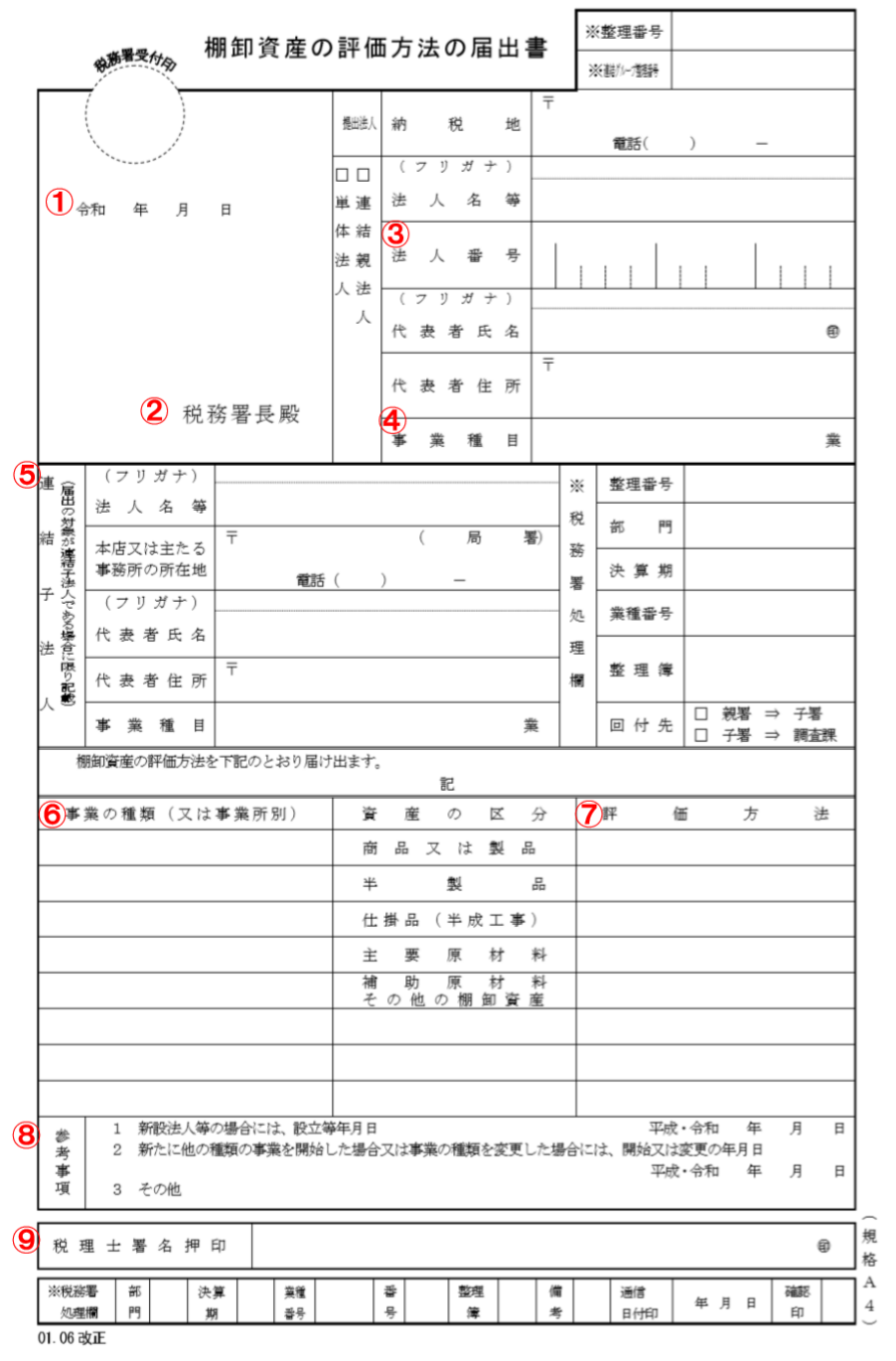

①日付

提出年月日を記入します。

②税務署名

納税地の所轄税務署を記入します。わからない場合は、国税庁のホームページで調べることができます。

③法人番号

13桁の法人マイナンバーを記入します。提出日の時点で法人マイナンバーの指定を受けていない場合は空欄でかまいません。

④事業種目

定款に記載されている事業の目的を記入します。

⑤連結子法人

基本的には空欄でかまいません。

⑥事業の種類(又は事業所別)

実際に行っている事業の内容を種類別に記載します。事業所別による記入も可能です。

⑦評価方法

次の評価方法のうち該当するものを記入します。なお、原価法は「帳簿価額」を評価額にする方法です。一方の低価法は「期末の時価」と「帳簿価額」を比較して低い方を評価額にします。

<原価法>

- 個別法による原価法

- 先入先出法による原価法

- 総平均法による原価法

- 移動平均法による原価法

- 最終仕入原価法による原価法

- 売価還元法による原価法

<低価法>

- 個別法による原価法に基づく低価法

- 先入先出法による原価法に基づく低価法

- 総平均法による原価法に基づく低価法

- 移動平均法による原価法に基づく低価法

- 最終仕入原価法による原価法に基づく低価法

- 売価還元法による原価法に基づく低価法

※一度の仕入で大量に取得し、かつ規格に応じて価額が定められている棚卸資産については個別法による原価法(低価法を含む)は選択できません。また、上記以外の評価方法を行う場合は、「棚卸資産の特別な評価方法の承認申請書」を税務署に提出する必要があります。

⑧参考事項

会社を設立した場合は設立年月日を記入します。

⑨税理士署名押印

届出書を税理士および税理士法人が作成した場合、その税理士等の署名押印が必要です。

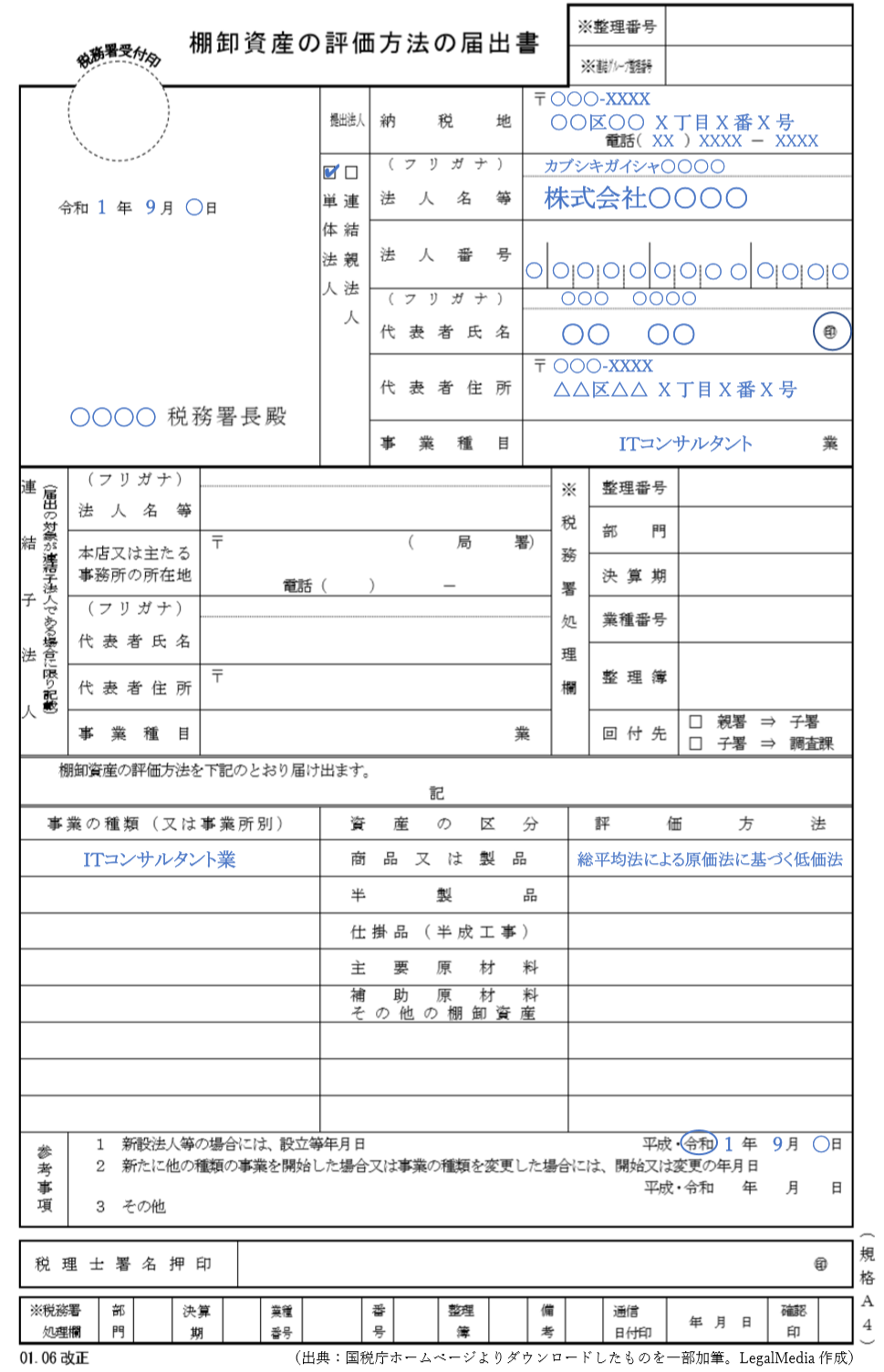

記入例

次の画像は、棚卸資産の評価方法の届出書の記入例です。書類を作成する際の参考にしてください。

まとめ

会社の利益を確定するために棚卸資産の評価方法は必ず決めなければなりません。そして、採用した評価方法は「棚卸資産の評価方法の届出書」により、しっかりと税務署に通知する必要があります。

最終仕入原価法による原価法を用いる場合は未提出でもかまいませんが、その他の評価方法を採用する際は、忘れずに提出しましょう。