会社設立後は、パソコンや自動車、製造設備、工場などの資産を有効活用して、収益の獲得を図っていきます。そのような資産は、使用年数に応じて減価償却をする必要があります。

その際、会社に適した償却方法を選ぶわけですが、償却方法によっては「減価償却資産の償却方法の届出書」を提出しなければならないケースが生じます。

はたして、書類提出が求められるのはどのようなケースなのでしょうか?

今回は、減価償却資産の償却方法の届出書について、概要や作成のポイントなどを解説します。

目次

減価償却資産の償却方法の届出書について

減価償却とは、決算において、固定資産(土地を除く)の老朽化などに合わせて価値を減額させる手続きです。減価償却の対象となる資産を、減価償却資産といいます。

減価償却による固定資産の減額分は費用(減価償却費)として計上できるため、税務面においてプラスに作用します。

償却方法には定額法や定率法などがあり、採用する償却方法によって減価償却費も変わります。それによって所得税等の支払額も変動するため、「減価償却資産の償却方法の届出書」を作成・提出して、会社の償却方法を税務署に知らせる必要があります。

代表的な償却方法「定額法」「定率法」

定額法について

定額法は、減価償却資産の耐用年数の間、毎期均等額の減価償却費を計上する方法です。

例えば、取得価額100万円、耐用年数5年、残存価額1円の場合、100万円÷5年=20万円(5年目のみ19万9999円)を減価償却費として5年間計上します。

定率法について

定率法は、減価償却資産の取得原価から減価償却累計額を差し引いた価額に、一定の償却率を乗じた額を減価償却費として計上する方法です。

取得価額100万円、耐用年数5年、残存価額1円、年償却率40%の場合、1年目は100万円×0.4(年償却率)=40万円、2年目は60万円(100-40)×0.4=24万円、3年目は36万円(100-40-24)×0.4=14.4万円…と帳簿価格が1円になるまで償却していくので、計上する減価償却費は年々減少していきます。

また、このケースの場合償却補償額(1年に償却すべき最低額)が10.8万円(100万円×0.108(5年償却の場合の保証率))ですので、償却補償額を下回る4年目以降は改定償却率(5年償却の場合50%)で償却します。

定額法、定率法ともにメリット・デメリットがあるため、会社の実情に合わせて償却方法を決めましょう。

未提出の場合「定率法」を自動適用

届出書を提出しない場合、償却方法は「定率法」が自動的に適用されます。そのため、定率法で減価償却を行う会社は届出書の提出は不要です。

定額法による減価償却を行う固定資産があったり、他の償却方法を選んだりする場合は必ず提出してください。

設立第1期の確定申告書の提出期限までに提出

届出書は、設立第1期の確定申告書の提出期限までに出します。定率法以外の償却方法を選定する場合は、忘れずに提出しましょう。

提出先は納税地の所轄税務署

届出書を1部作成し、納税地(本店所在地)の所轄税務署に持参または郵送します。

※調査課所管法人(原則資本金1億円以上の法人)は届出書が2部必要です。

減価償却資産の償却方法の届出書の書き方

届出書には規定の様式があります。国税庁ホームページの「[手続名]減価償却資産の償却方法の届出」ページでPDFファイルをダウンロードできるので、印刷して記入しましょう。

記入するときの注意点

届出書を作成する際のポイントをいくつか説明します。

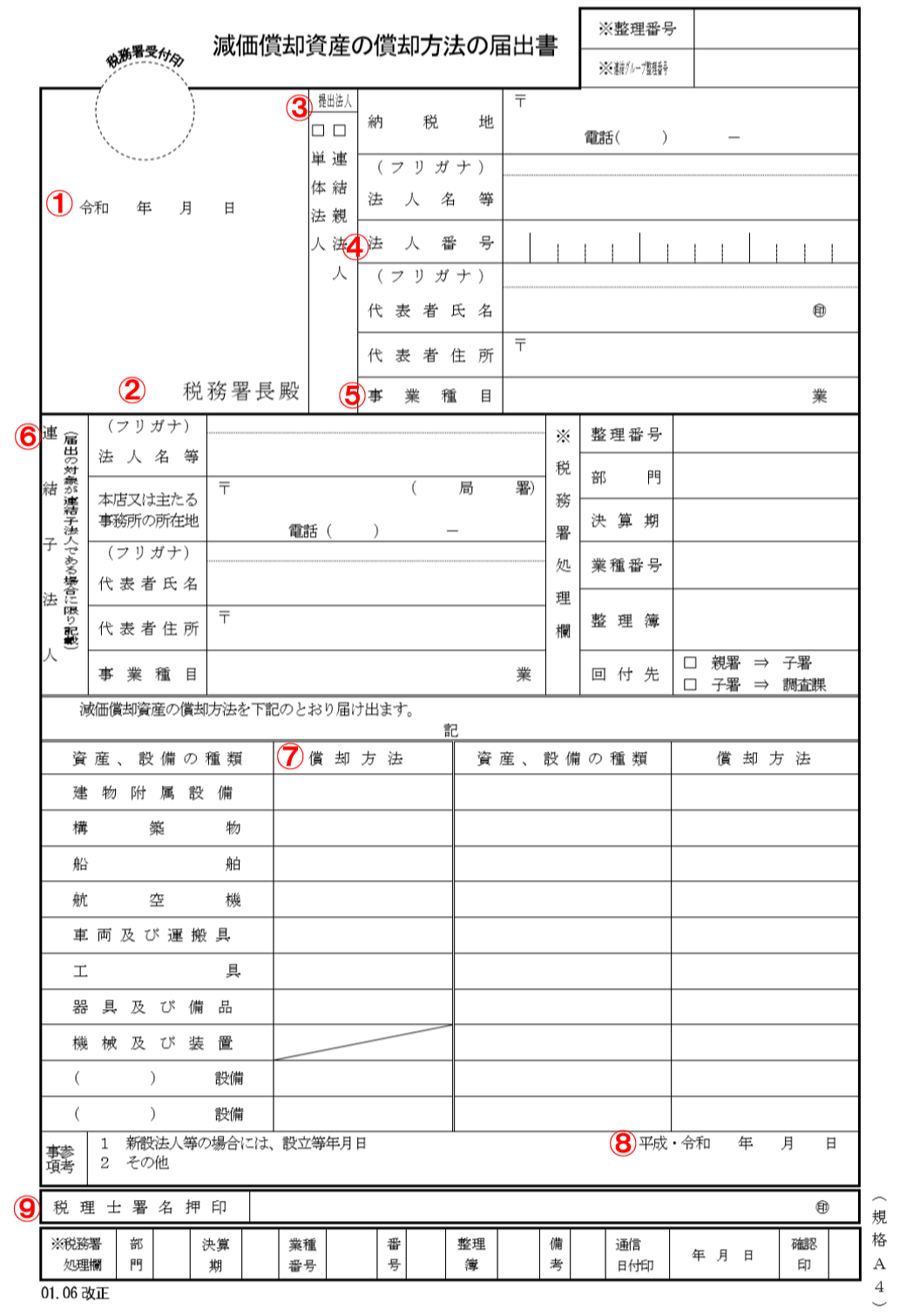

①日付

提出年月日を記入します。

②税務署名

納税地(本店所在地)の所轄税務署を記入します。わからない場合は、国税庁のホームページで調べることができます。

③提出法人

該当する方にチェック印をつけます。

④法人番号

13桁の法人マイナンバーを記入します。提出日の時点で法人マイナンバーの指定を受けていない場合は空欄でかまいません。

⑤事業種目

定款に記載されている事業の目的を記入します。

⑥連結子法人

基本的に空欄でかまいません。

⑦償却方法

左欄の「資産、設備の種類」ごとに償却方法を記入します。

⑧参考事項

会社を新たに設立した場合は設立年月日を記入します。

⑨税理士署名押印

届出書を税理士および税理士法人が作成した場合、その税理士等の署名押印が必要です。

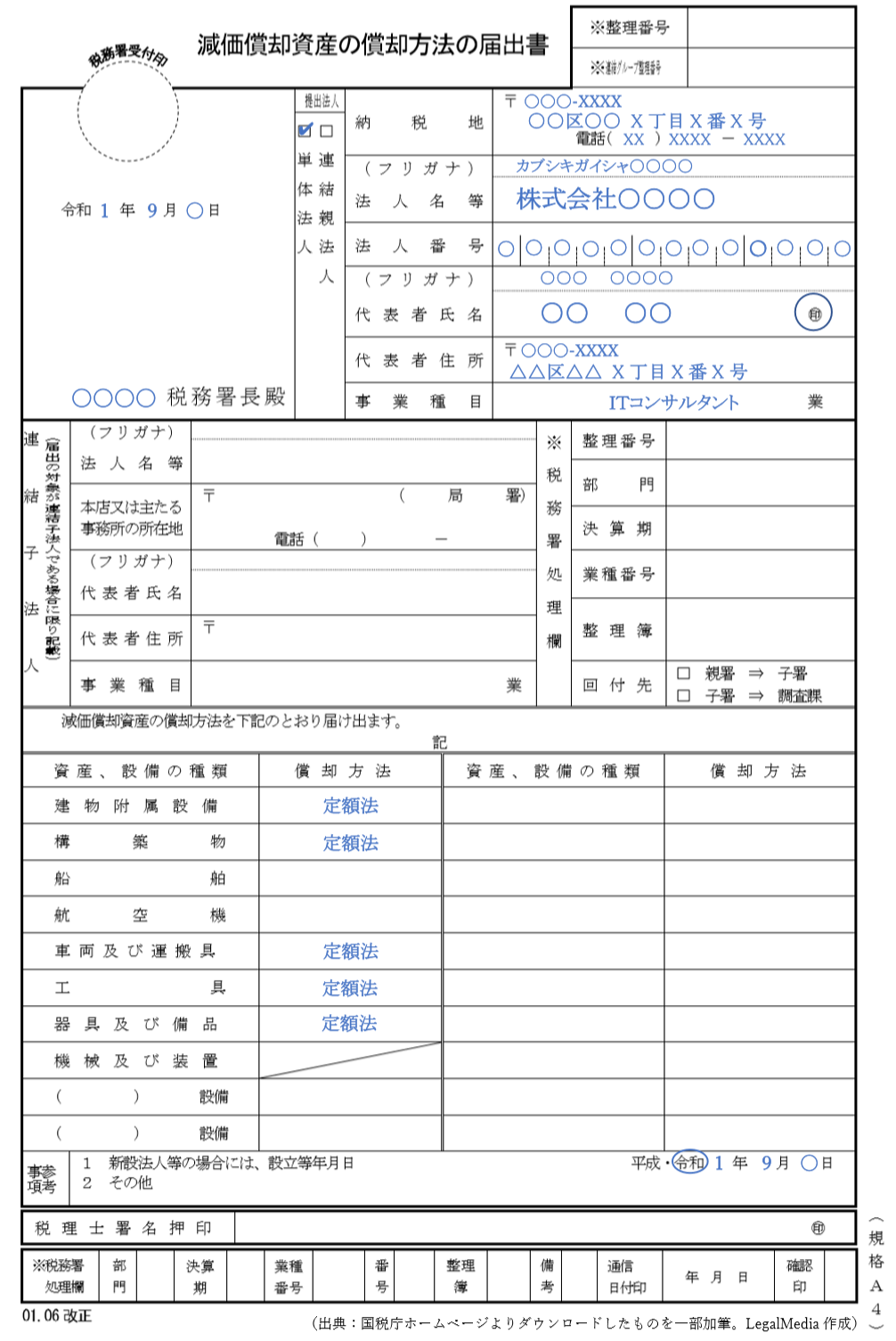

記入例

次の画像は、減価償却資産の償却方法の届出書の記入例です。書類を作成する際の参考にしてください。