会社を設立した直後は、たいていの場合、経営資源(ヒト・モノ・カネ)が不足します。とりわけ事業資金の不足は悩みの種になりがちです。

しかし、資金調達を画策しても、起業したばかりで会社の信用力が低い状況では、融資をしてくれる民間金融機関はなかなかありません。そんなに時活用できるのが公的機関です。

今回は信用保証協会が行う「信用保証制度」をわかりやすく説明します。

目次

信用保証制度の概要

信用保証制度とは、信用保証協会が融資の保証人になるものです。経営資源に乏しい中小・小規模企業者の信用力を補完することで、スムーズな資金調達を支援します。

信用保証協会

信用保証協会とは、「信用保証協会法」に基づいて設置された公的機関です。全国に51(47都道府県に加え、横浜市、川崎市、名古屋市、岐阜市)の協会があります。

信用保証制度を利用できる企業

信用保証制度を利用できるのは原則、下表の資本金または従業員数のいずれかに該当する企業です。

| 業種 | 資本金 | 従業員数 (小規模企業者) |

| 製造業等(建設業、運送業、不動産業を含む) | 3億円以下 | 300人以下 (20人以下) |

| ゴム製品製造業 ※注1 | 3億円以下 | 900人以下 (20人以下) |

| 卸売業 | 1億円以下 | 100人以下 (5人以下) |

| 小売業・飲食業 | 5000万円以下 | 50人以下 (5人以下) |

| サービス業 | 5000万円以下 | 100人以下 (5人以下) |

| ソフトウェア業、情報処理サービス業 | 3億円以下 | 300人以下 (20人以下) |

| 旅館業 | 5000万円以下 | 200人以下 (20人以下) |

| 医業を主たる事業とする法人 | ― | 300人以下 (20人以下) |

※注1…自動車用タイヤ・チューブ製造業、航空機用タイヤ・チューブ製造業、工業用ベルト製造業は製造業等に該当します。

なお、政令特例業種については資本金または従業員数の基準が異なります。また、農林漁業、金融業、遊興娯楽業のうち風俗関連営業、宗教法人、NPOを除く非営利団体などは利用できません。

信用保証制度の仕組み

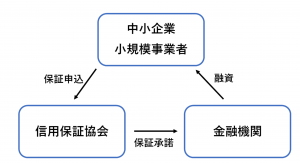

信用保証制度は、中小企業・小規模事業者、信用保証協会、金融機関の3者間で行います。

上図のように、中小企業は信用保証協会に保証申込を行います。そして、信用保証協会から金融機関に保証承諾が金融機関に出されると、中小企業は金融機関から融資を受けられる仕組みになっています。

信用保証制度の利用の手順

信用保証制度は、基本的に次の手順で利用します。

①保証申込

信用保証協会の窓口へ行くと、申込書をもらえます(面談あり)。申込書に必要情報を記入後、必要書類を添えて申し込みを行います。

また、金融機関経由での申し込みや、商工会議所・商工会などでの申し込みも可能です。

②保証審査

信用保証協会が、事業計画などを審査します。

③保証承諾

保証審査の結果、適切であると判断されると希望の金融機関に対して信用保証協会が融資をあっせんします。金融機関が融資を承諾すると「信用保証書」が発行されます。

なお、金融機関経由で申し込んだ場合は、信用保証協会からその金融機関へ「信用保証書」が直接送られます。

④融資実行

信用保証書の記載条件にそって、金融機関からの融資を受けられます。また、所定の信用保証料を、金融機関を経由して保証協会に支払います。

⑤返済

返済条件にそって、金融機関に借入金を返済していきます。

返済できなくなった場合

万が一、借入金の返済ができなくなった場合には、信用保証協会が代位弁済します。代位弁済後は、信用保証協会が企業から債権を回収します。

信用保証の限度額

信用保証協会の保証限度額は原則、普通保険2億円と無担保保険8000万円を合計した2億8000万円です。

また、小規模企業者が利用できる無担保無保証人保証(特別小口保証)の保証限度額は2000万円です。

まとめ

起業したばかりの企業は信用力に乏しく、資金調達は容易ではありません。しかし、信用保証制度を利用すれば、信用力が補完されるため、比較的容易に事業資金を工面することが可能です。審査があるため必ず利用できる制度ではありませんが、資金調達の一手として検討してみてはいかがでしょうか。