会社を設立した場合には、必ず、毎年7月1日から7月10日(年によって前後する場合があります。)の間に、算定基礎届を事業所所在地を管轄する年金事務所に提出しなくてはなりません。個人事業の場合には、一定の業種に属する事業を営み、かつ、従業員を5人以上雇用する場合にしか算定基礎届を提出する義務はありませんが、会社を設立して法人として事業を営む方は、必ず、この届出が必要になります。

雇用保険や労災保険などの労働保険の場合には、株式会社の代表取締役などの代表者は、労働者に該当しないという理由で、適用除外となっています。しかし、健康保険や厚生年金保険などの社会保険の場合には、会社代表者であっても、会社という法人に使用されている雇用者的な性格を有すると判断されて、被保険者となります。

1人会社で雇用者がないケースでは、労働保険の手続きは原則不要ですが、社会保険の手続きは必要で、その一部である算定基礎届の提出も必要だという結論となります。もちろん、従業員を雇用する普通の会社であれば、会社代表者も含めて、原則として全員が被保険者となりますので、この手続きが必要です。

目次

健康保険料額・厚生年基本保険料額の決まり方

国に対して支払う厚生年金保険料や健康保険料は、給料(報酬)の水準に応じて決まってきます。

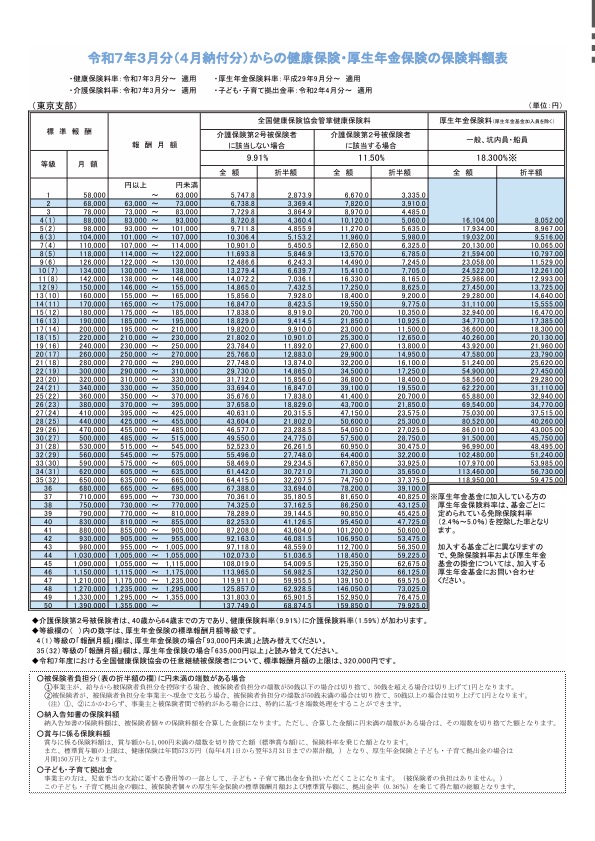

令和7年4月適用分の健康保険料率は、東京都の場合、40歳未満の介護保険被保険者でない場合には、9.91%、40歳以上で介護保険被保険者に該当する場合には11.5%となっています。組合管掌健康保険(主として大企業が加入)の健康保険料率は、組合が定めます。厚生年金保険料は、平成29年9月以降、すべての被保険者について18.3%で固定されています。

健康保険・厚生年金保険の保険料額表(2025年3月分から)

※全国健康保険協会 令和7年度保険料額表(令和7年3月分から)

実際に給与から天引きされる健康保険料や厚生年金保険料(二つ合わせて社会保険料といいます。)の金額は、標準報酬に上記で定められる各保険料を乗じて決まります。

例えば、標準報酬が280,000円、東京都でお勤めの方(35歳)の場合、健康保険料は、280,000円×9.91%=27,748円ですが、これを事業主と被保険者が折半しますので、給料から天引きされる金額は13,874円となります。厚生年金保険料は、280,000円×18.3%=51,240円ですが、これも事業主と折半しますので、天引きされるのはその50%の25,620円です。

法人代表者の場合は、事業主負担分と被保険者負担分の双方を支払い必要があります。法人の会計と個人の会計が同一だと仮定して、上記に当てはめると、健康保険料を27,748円、厚生年金保険料を51,240円を支払う必要があります。

標準報酬とは何か

社会保険料の支払額は、報酬に比例して決まるのが原則です。報酬が高くなれば保険料も高くなりますし、報酬が低くなれば支払額も低くなります。

報酬とは、労働者の方が労働の対価として受け取る賃金や給料と同一概念ですが、それらは毎月毎月変わりますし、個人間でも異なります。賃金・給料が毎月変わる度に保険料額を変更していては事務手続きが煩雑になるので、社会保険料においては、標準報酬という仮説的な概念を用いて、社会保険料額を決定します。

標準報酬は、基本的には、3ヵ月間の報酬(賃金、俸給、手当、賞与その他いかなる名称であるかを問わず、労働の対価として受け取るもの)を合算し、それを3で割り、3か月の平均金額を算定します。この金額を等級表(全国健康保険協会のホームページからダウンロード可能)に割り当てると、標準報酬が分かります。

例えば、3か月間の報酬の合計額が1,520,00円の方の場合、これを3で割ると、506,666円となります。これを等級表に割り当てると、485,000円から515,000円までは30等級の500,000円となりますから、500,000円が標準報酬となります。標準報酬は、健康保険料や厚生年金保険料の決定だけでなく、健康保険からの出産手当金や傷病手当金の支給額や、将来受け取る老齢厚生年金の受取金額計算など、大部分の社会保険関係の給付金額を計算する際に、基礎となる金額となります。

算定基礎届とは何か

算定基礎届は、7月1日時点で事業所に在籍するすべての被保険者に方について、1人1人、4月5月6月に受けた報酬を合算した上で、それを3で割って平均値を取り、その平均値から標準報酬の等級を決定し、それを年金事務所に報告する届出書です。

算定基礎届で決定された標準報酬は、原則として、その年の9月から翌年8月までに被保険者から徴収する社会保険料を計算する際に用いられます。多くの会社では、毎年、新年度が始まる4月に昇給を実施しますので、4月5月6月の3か月間の平均を取れば、前年の同じ時期と比較して報酬の平均額が上がり、標準報酬が変動する可能性が高くなります。この時期に合わせて、1年に1回、標準報酬の見直しを行うというのが、算定基礎届の目的です。

算定基礎届で決定された標準報酬に従って、向こう1年間の社会保険料の支払金額が決まりますので、この届出は非常に重要な手続きだということができます。

算定基礎届の対象となるのは、その年の7月1日に当該事業所に在籍している被保険者の方ですが、以下の該当する方の場合には、算定基礎届の提出は不要となります。

- 6月1日以降に資格を取得された(就職した)方

- 6月30日以前に退職された方

- 7月改定の月額変更届を提出された方

- 8月または9月に随時改定が予定されている旨の申し出を行った方

上記で月額変更届とは、4・5・6月以外の連続する3か月間の平均報酬額が、直近の算定基礎届で報告した標準報酬の等級と比較して、2階級以上、上がっり下がったりする場合、その旨の報告を行うと、例外的に、変動があった連続する3ヵ月間の次の4か月目から標準報酬が変わります。の報告を月額変更届(随時改定届)といいます。

算定基礎届の手続きについて

算定基礎届の用紙は、6月中旬以降順次、最寄りの年金事務所から事業所の方に郵送されますので、会社の方が用紙を入手する必要はありません。その用紙に、届出書の書き方を案内したパンフレットが同封されていますので、そちらを見ながら、記入していく形になります。

算定基礎届は、届出書と総括表の2枚だけで、特殊なケースを除けば、記入はそれほど難しくありませんので、会社の方でも十分可能です。もし、分からないことがあれば、年金事務所の担当者に相談するのが良いでしょう。日本年金機構のホームページから、用紙や詳細な手引きがダウンロードできます。そちらをプリントアウトして利用する方法もあります。

算定基礎届の手続きを代行する士業として、社会保険労務士があります。専門家に依頼した方が安心だという場合や、そういった事務手続きが苦手な方、本業が忙しくて、そういった手続きにまで手が回らない方は、事業所の最寄りの場所で開業している社会保険労務士に依頼するとよいでしょう。代行の場合、報酬はかかりますが、面倒くさい手続きが一切不要になるので、その点ではメリットがあります。