給与支払報告書の総括表は、従業員の住民税を決定するために市区町村に提出する重要な書類です。

この記事では、総括表の役割から記入方法まで、ステップごとに解説します。

目次

給与支払報告書の総括表とは

総括表は給与支払報告書の表紙にあたる

給与支払報告書は「総括表」と「個人別明細書」の2つの書類で構成されています。

総括表はいわば給与支払報告書の表紙の役割で、会社の情報や何人分の個人別明細書を提出するかといった情報をまとめた書類です。

個人別明細書は従業員1人ひとりの給与情報を記載するもので、内容は源泉徴収票とほぼ同じです。

毎年1月31日までに市区町村に提出

給与支払報告書は地方税法で義務付けられており、毎年1月31日(31日が土日祝の場合は翌平日)までに、その年の1月1日時点で従業員が住んでいる市区町村に提出する必要があります。

市区町村はこの書類をもとに、従業員の住民税額を決定します。

提出先: 従業員が1月1日時点で居住する市区町村

期限: 毎年1月31日(土日祝の場合は翌平日)

令和8年度の提出(令和7年分)の提出期限は2026年2月2日です

なお、源泉徴収票や支払調書などのいわゆる法定調書については所得税法などの法律によって税務署に提出することが義務付けられています。

総括表を作成するための事前準備

必要な情報・書類

- 会社(または事業所)の基本情報がわかるもの

- 年末調整が完了した源泉徴収票

- 市区町村から送付される総括表(または提出先の市区町村ホームページからダウンロード)

事前に確認しておくこと

- 12月中に年末調整を完了させておく

- 市区町村から送付された総括表の形式を確認する(様式は市区町村ごとに異なります)

- 従業員の給与支払い状況を整理しておく

総括表の記入例・各項目の記入方法

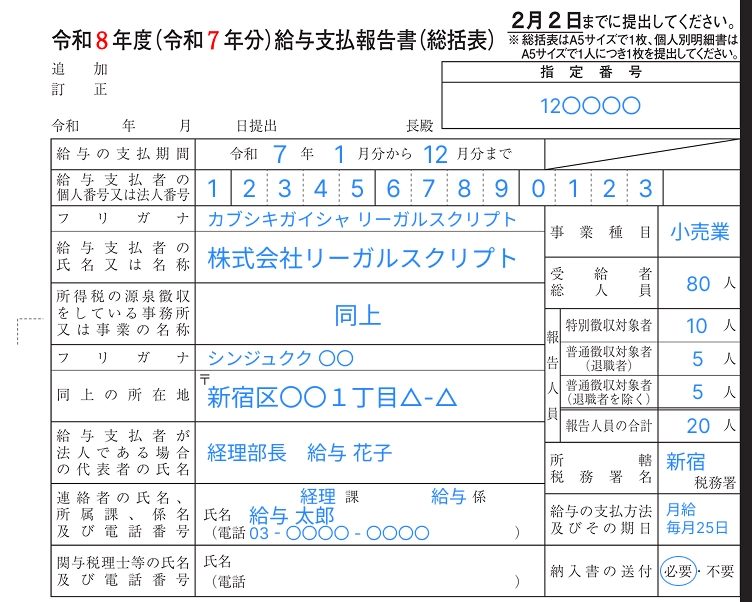

総括表の記入例及び各項目の記入方法は次の通りです。

※総括表の様式は市区町村によって多少異なります。ここでは東京都新宿区の様式で記入例を作成しています。

記入例

Step 1:追加・訂正の区分を選択する

- 初めての提出:何も記入しない

- 追加で提出する場合:「追加」を○で囲む

- 内容を訂正して再提出する場合:「訂正」を○で囲む

Step 2:特別徴収義務者指定番号を記入する(前年に指定を受けている場合)

「指定番号」には前年度に市区町村から通知された指定番号を記載します。

新規に特別徴収を開始する場合など、この番号がない場合は記入不要です。

Step 3:給与の支払期間を記入する

給与を支払った期間を記入します。

例:令和7年度分を提出する場合は「令和7年1月から12月まで」

Step 4:会社の番号を記入する

- 法人の場合: 法人番号(13ケタ)を記入

- 個人事業主の場合: マイナンバー(12ケタ)を記入

※マイナンバーを記入する場合は、左側を1マス空けて記入します。

Step 5:会社(給与支払者)の基本情報を記入する

| 項目 | 記入内容 |

| 給与支払者郵便番号 | 会社の郵便番号 |

| 給与支払者の氏名又は名称・フリガナ | 会社名とフリガナ |

| 所得税の源泉徴収をしている事業所又は事業の名称 | 事業所名・会社名等 ※給与支払者の氏名又は名称と同じなら「同上」と記載 |

| 同上の所在地・フリガナ | 会社の郵便番号・住所 |

| 給与支払者が法人である場合の代表者の氏名 | 経理責任者の職氏名(役職と氏名) |

| 連絡者の氏名、所属課、係名及び電話番号 | 連絡担当者の情報 |

Step 6:会計事務所などの情報を記入する(該当する場合のみ)

「関与税理士等の氏名及び電話番号」には、年末調整事務やその他関連事務を会計事務所などに依頼している場合のみ以下を記載します。

- 会計事務所の名称

- 電話番号

年末調整を自社で行う場合は、この欄は記入不要です。

Step 7:事業種目を記入する

会社の主な事業内容を記載します。

例:「小売業」「建設業」「飲食業」「情報通信業」「貿易業」など

Step 8:受給者層人員を記入する

給与支払報告書を提出する年の1月1日時点で給与を受け取っている従業員の総数を記載します。

Step 9:報告人員を記入する

提出先の各市区町村に居住する従業員を以下の3つのカテゴリーに分けて人数を記載します。

| カテゴリー | 説明 |

| 特別徴収対象者 | 普通徴収以外の給与の支払いを受ける人の数 |

| 普通徴収対象者(退職者) | 普通徴収の対象者のうち、昨年に退職した人の数 |

| 普通徴収対象者(退職者以外) | 普通徴収の対象者のうち、退職者以外の人の数 |

| 報告人員の合計 | 上記3つの人数の合計 |

特別徴収

事業主(給与支払者)が従業員の住民税を給与から天引きして納付すること(原則的に事業主の義務になっています)

普通徴収

住民税を従業員自身で納付すること(一定の要件を満たす場合に例外的に認められます)

Step 10:所轄税務署を記入する

税務署の管轄区域は住所で決まります。

わからない場合は国税庁ホームページで確認できます。

Step 11:給与の支払い方法と支払日を記入する

給与の支払い方法と具体的な支払日を記載します。

例:「月給 毎月25日」「週給 毎週月曜日」

Step 12:納付書の送付を選択する

住民税の納付書を受け取るかどうかを選び○で囲みます。

- 「必要」を○で囲む:納付書を送付してもらう

- 「不要」を○で囲む:納付書を送付してもらわない

総括表作成時の注意点

- 給与支払期間は事業年度ではなく暦年で記入します。

4月〜翌3月などの事業年度と異なる場合があるため注意が必要です。 - 市区町村によって様式が異なります。

自社の従業員が複数の市区町村に住んでいる場合、各市区町村の様式に合わせて作成する必要があります。 - 提出部数や形式は市区町村に確認します。

紙媒体、光ディスク、eLTAXなど提出方法が決まっているため、事前に市区町村ホームページで確認しておくと手続きがスムーズです。

給与支払報告書提出までの流れ

給与支払報告書の提出までは以下の流れで進みます。

1. 年末調整を12月中に完了させる

個人別明細書は源泉徴収票をベースに作成するため、先に年末調整を終わらせます。

2. 従業員を市区町村ごとに仕分けし、総括表を作成する

従業員の1月1日時点の住所をもとに分類し、市区町村ごとの総括表を作成します。

3. 1月31日(2026年は2月2日)までに提出する

→ 紙、光ディスク、eLTAXなどの方法で提出します。

まとめ

給与支払報告書の総括表は、従業員の住民税を決定するために市区町村に提出する書類で、会社情報と提出する従業員数をまとめた表紙の役割を担っています。

各項目の記入ルールは決まっていますが、様式は市区町村によって異なるため、市区町村から送付されたものか、市区町村ホームページからダウンロードしたものを使用しましょう。

労務関係の書類作成をもっとスムーズに進めたい方は、必要な書類をガイドに沿って作成できるLegalScript書類作成もご活用ください。