従業員や役員に賞与を支給すれば、年金事務所または事務センターに「被保険者賞与支払届」を提出しなければなりません。

この書類は年に2、3回の提出になりますが、賞与にかかる社会保険料を決定する重要なものです。今回は、「被保険者賞与支払届」の概要や書き方などについて説明します。

目次

被保険者賞与支払届の概要

被保険者賞与支払届は、賞与の社会保険料計算のもとになる「標準賞与額」を決定するものであり、従業員が受給することになる年金額にも影響を及ぼす重要なものです。

まずは、この被保険者賞与支払届の概要について説明します。

届出対象となる賞与とは?

社会保険上の賞与とは、年3回以下で支給するもの(年3回以下としていて業績が好調などの理由で結果的に4回以上になった時を含む。)とされています。

このため、就業規則で賞与を年3回までの支給としている場合には、その都度、被保険者賞与支払届を提出しなければなりませんが、年4回以上の支給としている場合には提出する必要はありません。年4回以上支給する賞与は社会保険上、報酬(つまり給与と同様)として社会保険料が計算されることになっています。

届出対象となる者とは?

被保険者賞与支払届の正式名称は、「健康保険・厚生年金保険 被保険者賞与支払届/厚生年金保険 70 歳以上被用者賞与支払届」です。

この名称のとおり、届出対象となる者は、賞与を支給した健康保険・厚生年金の被保険者である者および「70歳以上被用者」です。

「70歳以上被用者」とは、厚生年金保険の資格を喪失する70歳以上であって適用事業所に新たに使用される者または70歳到達後も継続して使用される者、かつ、年齢以外は社会保険の加入要件を満たしているなど一定の要件に該当している者のことを言います。

届出用紙の入手方法

届出用紙については、賞与支払月の前月に被保険者の氏名、生年月日などを印字したものが日本年金機構から送付されてきます。(ただし、事業所の「新規適用届」などで賞与支払予定月を登録していなければ、送付されてきません。)

これを利用してもいいですし、日本年金機構のホームページからダウンロードすることもできます。また、給与計算ソフトを導入していれば、被保険者賞与支払届を自動で作成できる場合もあります。

提出期限、提出先、提出方法

被保険者賞与支払届の提出期限は、賞与を支払った日から5日以内です。

この提出期限までに、事業所の所在地を管轄する年金事務所に持参するか事務センターに郵送しなければなりません。紙媒体の提出だけではなく、一定の手続きを行えば、CDなどの電子媒体の提出や電子申請も認められています。

なお、企業によっては健康保険組合の健康保険を適用している場合がありますが、この場合にはその組合にも提出する必要があります。

必要な添付書類

被保険者賞与支払届には、次の書類を添付する必要があります。

被保険者賞与支払届総括表

この書類は、日本年金機構のホームページでは添付書類とされていますが、どちらかというと、被保険者賞与支払届の表紙のようなもので、賞与を支給した人数や総支給額などを記入するものです。

注意点としては、賞与支払予定月に賞与を支払わなかった場合には被保険者賞与支払届の提出は不要ですが、この書類は不支給である旨を記入して提出しなければならないことです。

被保険者賞与支払届総括表の作成方法は、「【記入例あり】被保険者賞与支払届総括表って何?概要と書き方を解説」でご確認ください。

健康保険標準賞与額累計申出書 ※該当する場合のみ

この書類は、同一年度内で複数の被保険者期間があり、その者から賞与額の年度累計額が573 万円を超える旨の申し出があった場合に提出するものです。

これは、社会保険料の計算のもとになる「標準賞与額」というものが年度累計で573万円までとされているためです。

注意点としては、ある従業員の標準賞与額の累計額が573万円を超えてこの申出書を一度提出した場合でも、そのあと同一年度内に賞与を支払うことがあれば、その都度、この申出書を提出しなければならないことです。

被保険者賞与支払届の書き方

最後に、被保険者賞与支払届の書き方について、記入例を参考にしながらポイントを説明します。

なお、日本年金機構から送付されてくる届出用紙を使用する場合には、被保険者の氏名、生年月日などがあらかじめ印字されているため、必要に応じてその訂正や従業員の追記が必要になります。

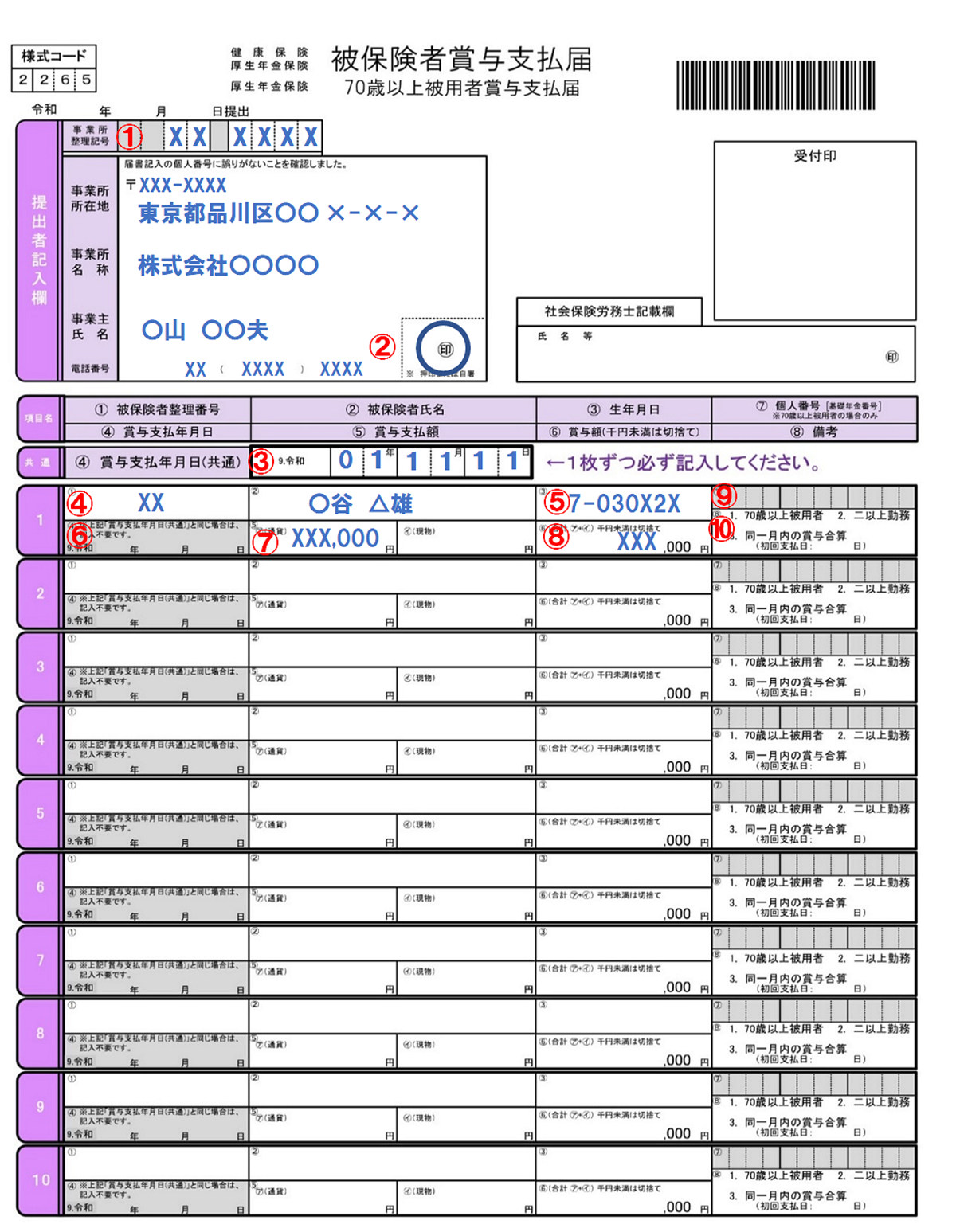

記入例

届出用紙は、次のように会社の情報と各従業員の情報を記入する欄に分かれており、各従業員の情報はこのあと説明する被保険者整理番号の順に記入していくようになっています。

1枚で10人分までしか記入できませんので、それ以上の人数になると人数に応じた枚数を用意しなければなりません。

各項目の記入ポイント

各項目を記入するにあたって注意すべきポイントを説明します。

①事業所整理記号

事業所の新規適用時に付与された数字とカタカナ(「01-イロハ」など)を記入します。漢字とひらがななどで付与されている場合もあります。

事業所整理記号は、「適用通知書」や「保険料納入告知額・領収済額通知書」などに記載されています。

②事業主の押印

事業主自らが署名した場合には押印は不要です。また、提出する被保険者賞与支払届が2枚以上になる場合には、2枚目以降の押印は省略できます。

③賞与支払年月日(共通)

賞与を支払った年月日を記入します。この際、年月日のいずれかが1桁である場合には前に0を付けて2桁とします。提出する被保険者賞与支払届が2枚以上になる場合でもそれぞれに記入が必要です。

④被保険者整理番号

資格取得時に付与された被保険者整理番号を記入します。

被保険者整理番号は、「健康保険・厚生年金保険資格取得確認および標準報酬決定通知書」や「健康保険被保険者証(保険証)」などに記載されています。

⑤生年月日

「該当する元号の番号(1.明治 3.大正 5.昭和 7.平成 9.令和)-生年月日」というように記入します。この際、年月日のいずれかが1桁である場合には前に0を付けて2桁とします。

⑥賞与支払年月日

賞与を支払った年月日が上記の「賞与支払年月日(共通)」で記入した年月日と異なる場合にのみ記入します。「賞与支払年月日(共通)」と同じである場合には記入不要です。

⑦賞与支払額

賞与を通貨のみで支払ったのであれば、「㋐通貨」欄にその全額を記入し、「㋑現物」欄には0と記入します。

賞与のうち、その一部を食事や住宅、被服など、通貨以外で支払った場合には、「㋑現物」欄に、それぞれ厚生労働大臣が定めた額(食事、住宅については都道府県ごとに定められた価額、その他は時価により算定した額)を記入します。

⑧賞与額(1千円未満は切捨て)

上記「賞与支払額」の「㋐通貨」と「㋑現物」の合計額から、1千円未満を切り捨てた額を記入します。

⑨個人番号(基礎年金番号)

「70歳以上被用者」のみ、本人確認を行ったうえで個人番号(マイナンバー)を記入するか基礎年金番号を記入します。

⑩備考

様式に記載のあるとおり、「1.70歳以上被用者」、「2.二以上勤務」、「3.同一月内の賞与合算」について該当があれば〇で囲みます。

それぞれについて簡単に説明すると、次のようになります。

・70歳以上被用者

最初に説明したとおりですが、70歳以上で年齢以外は社会保険の加入要件を満たしているなど一定の要件に該当している者のことを言います。

・二以上勤務

2箇所以上の適用事業所に勤務することを言います。

・同一月内の賞与合算

同一月内に2回以上の賞与を支払った場合に、その都度ではなくその月の最後に支払った日を賞与支払年月日として合算した賞与額を届け出ることです。この場合には〇で囲んだうえ、初回の支払日も記入します。

まとめ

被保険者賞与支払届は特に難しい書類ではありませんが、社会保険料の納付義務を果たすため、また、従業員にとっては将来の年金額にも影響する重要なものです。年に2回あるいは3回のみの届け出になりますが、この書類の重要性を十分認識し、忘れず漏れのないように届け出ましょう。