給与支払報告書は、市区町村に提出する書類で、総括表と個人別明細書の2つの書類で構成されています。

今回は、この個人別明細書の概要や令和2年分の変更箇所の記入方法などについて解説します。

目次

給与支払報告書の個人別明細書とは

まずは、個人別明細書がどのような位置付けの書類であるのかについて解説します。

源泉徴収票とほぼ同様の書類

給与支払報告書は、表紙に当たる総括表と個人別明細書という2つの書類で構成されています。

このうち、個人別明細書は、源泉徴収票とほぼ同様の記載内容の書類で、給与や賞与、報酬を支払った方(役員や従業員)ごとに作成するものです。

※個人別明細書には給与などを支払った方、また、その扶養親族のマイナンバーを記載しますが、社内で配布する源泉徴収票にはマイナンバーを記載しないなどの違いはあります。

なお、総括表がどのような書類であるのか、また、記入方法などについては以下の記事で詳しく解説しています。

提出先は税務署ではなく市区町村

源泉徴収票や支払調書などのいわゆる法定調書は、毎年1月末までに税務署に提出するものですが、総括表と個人別明細書からなる給与支払報告書は、同じ時期にその年の1月1日時点で給与などの支払いを受ける方が居住する市区町村に提出するものです。

なお、市区町村が給与支払報告書を提出させる目的は、給与などの支払いを受ける方の住民税額を決定するためです。

令和2年分の個人別明細書の記入例・記入のポイント

令和2年分の個人別明細書の記入例および記入のポイントは次のとおりです。

記入例

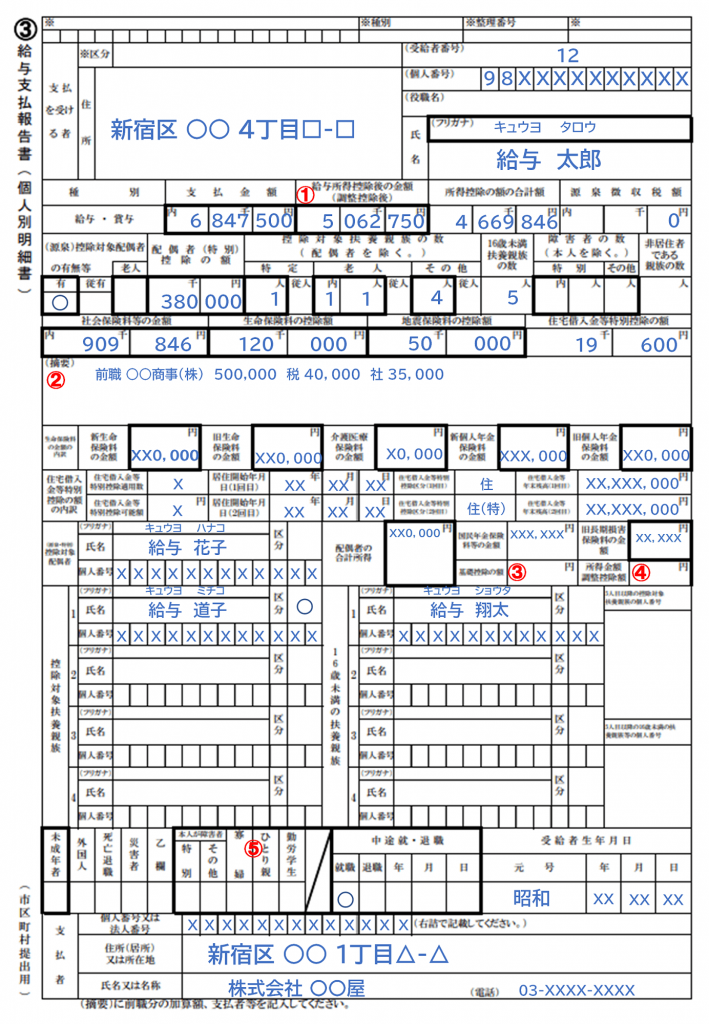

個人別明細書は次のような書類で、先に説明したとおり源泉徴収票とほぼ同じ内容のものです。

※令和2年分の個人別明細書および源泉徴収票は、税制改正により項目名や記載内容が変わっている箇所があります。

記入のポイント

税制改正により変更がある項目に絞って、記入のポイントを説明します。

①「給与所得控除後の金額(調整控除後)」欄

年末調整を行った方については、給与所得控除(※1)後の金額を記入し、年末調整を行っていない方については記入しません。

所得金額調整控除(※2)の適用がある方については、所得金額調整控除の額を控除した後の金額を記入します。

※1 平成30年度の税制改正によって、令和2年1月1日から給与所得控除額が引き下げられていますので注意が必要です。

※2 平成30年度の税制改正によって、令和2年1月1日から一定の給与所得者に適用されている「子ども・特別障害者等を有する者等の所得金額調整控除」および「給与所得と年金所得の双方を有する者に対する所得金額調整控除」のことを言います。

②「摘要」欄

この「摘要」欄は、中途入社の方の前の会社名や前の会社が支払った給与、社会保険料などの額、また、16歳未満の扶養親族が5人以上いる方の5人目以降の扶養親族の氏名などを記入する欄です。令和2年分の個人別明細書では、次に該当する方についても一定の記入が必要になります。

所得金額調整控除(上記①「給与所得控除後の金額(調整控除後)」欄の※2参照)の適用がある方については、該当する要件に応じて次のように記入します。

| 要件 | 記入方法 |

| 同一生計配偶者が特別障害者である場合 | 「配偶者氏名(同配)」と記入 |

| 扶養親族が特別障害者である場合 | 「扶養親族氏名(調整)」と記入 |

| 扶養親族が23歳未満である場合 |

※本人が特別障害者の場合は記入不要ですが、様式の下部分にある「本人が障害者」欄の「特別」欄には「〇」を記入します。

※同一生計配偶者または扶養親族の氏名が「(源泉・特別)控除対象配偶者」欄、「控除対象扶養親族」欄、「16歳未満の扶養親族」欄に記入されている場合は、「摘要」欄での記入は省略できます。

また、このあと、⑤「寡婦・ひとり親」欄のところでも説明していますが、令和2年度の税制改正によって、寡婦(寡夫)控除の見直しが行われているため、従前の「寡婦」、「寡夫」、「特別の寡婦」に該当する方については、次のように記入します。

| 該当する控除 | 記入方法 |

| 改正前の寡婦控除に該当する場合 | 「旧寡婦」と記入 |

| 改正前の寡夫控除に該当する場合 | 「旧寡夫」と記入 |

| 改正前の寡婦控除の特例に該当する場合 | 「旧特別の寡婦」と記入 |

③「基礎控除の額」欄

年末調整を行った方については、基礎控除の額を記入します。ただし、基礎控除の額が48万円の場合には記入する必要はありません。

※平成30年度の税制改正によって、令和2年1月1日から基礎控除の額が改正されていますので注意が必要です。

④「所得金額調整控除額」欄

年末調整を行っている方で、所得金額調整控除(上記①「給与所得控除後の金額(調整控除後)」欄の※2参照)の適用がある方については、所得金額調整控除の額を記入します。

⑤「寡婦・ひとり親」欄

令和2年12月31日時点で、「寡婦」または「ひとり親」に該当する方は「〇」を記入します。

なお、従前の「寡婦」、「寡夫」、「特別の寡婦」に該当する方については、ここには「〇」を記入せず、上記②「摘要」欄で説明しているとおり、「摘要」欄に「旧寡婦」、「旧寡夫」、「旧特別の寡婦」と記入します。

※令和2年度の税制改正によって、未婚のひとり親に対する税制上の措置(ひとり親控除の創設)、および、寡婦(寡夫)控除の見直しが令和2年分以降の所得税に適用されていますので注意が必要です。

上記では、税制改正によって変更がある項目に絞って記入のポイントを説明していますので、その他の項目について詳しくは、国税庁の「令和2年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引(第2 給与所得の源泉徴収票(給与支払報告書)」をご確認ください。

> 令和2年分給与所得の源泉徴収票等の法定調書の作成と提出の手引/国税庁

https://www.nta.go.jp/publication/pamph/hotei/tebiki2020/index.htm

給与支払報告書を提出するまでの流れ

最後に、個人別明細書を含む給与支払報告書を提出するまでの流れを簡単に説明します。

①市区町村から総括表が送付

住民税の特別徴収(住民税を会社などの給与支払者が給与から控除して納付すること。)に関する手続きを、役員や従業員が居住する市区町村に行っていれば、12月中にその市区町村から会社名などが印字された総括表が送付されてきます。(市区町村によっては個人別明細書の様式も一定部数、送付してくれるところもあります。)

この市区町村から送付されてきた総括表は、年末調整が完了するまで一か所にまとめておきます。

②年末調整の実施

個人別明細書は、源泉徴収票とほぼ同じ記載内容であるため、個人別明細書を作成するためには源泉徴収票が作成できる状態でなければなりません。(一般的に個人別明細書は給与ソフトなどで源泉徴収票と同時に作成します。)

つまり、個人別明細書を作成するためには年末調整を完了させなければならないということですが、給与支払報告書の市区町村への提出期限が毎年1月末(源泉徴収票などの法定調書の税務署への提出期限も同様)であることを考えると、年末調整は12月中を目途に完了させる必要があります。

③個人別明細書の仕分け・総括表等の作成

作成した個人別明細書を役員や従業員が居住する市区町村ごとに仕分けし、総括表を作成して一式にします。

※特別徴収から普通徴収に変更になる方がいる場合には、普通徴収切替理由書も作成して総括表、個人別明細書と一式にします。

なお、総括表や個人別明細書、普通徴収切替理由書の提出部数は市区町村によって異なりますので注意が必要です。(概ねそれぞれ1部または2部必要です。)

④1月末までに市区町村に提出

最後に、作成した給与支払報告書を毎年1月31日(31日が土日祝である年は次の平日)までにその年の1月1日時点で役員や従業員が居住する市区町村に提出しますが、提出する方法としては次の3種類の方法があります。

- 紙媒体(書面)による提出

- 光ディスク(CD、DVDなど)による提出※事前に該当市区町村の承認を受けるなどの手続きが必要です。

- 電子申告(eLTAX:エルタックス)による提出※事前に利用者IDや対応ソフトウェアを取得するなどの手続きが必要です。

なお、平成30年度の税制改正によって、令和3年1月以降に提出する給与支払報告書については、前々年に税務署に提出した給与所得の源泉徴収票の枚数が100枚以上(改正前は1,000枚以上)である場合には、光ディスクによる提出(この場合、承認を受ける必要なし)またはeLTAXによる提出が義務付けられていますので注意が必要です。

まとめ

給与支払報告書は、総括表と個人別明細書の2つの書類で構成されていますが、個人別明細書は源泉徴収票とほぼ同じ内容書類であり、一般的に同時に作成するものです。

令和2年分の個人別明細書(源泉徴収票も同様)は、税制改正により項目名や記載内容が変わっている箇所がありますので、改正内容を十分に理解したうえで作成するようにしましょう。