源泉徴収とは、給与やその他一定の支払いを行う会社などが、その支払いを行う際にあらかじめ所得税を差し引いて国に納付する制度のことを言います。

今回の記事では、源泉徴収の概要と、源泉徴収した所得税(源泉所得税)の納付方法について解説します。

目次

源泉徴収とは?

源泉徴収とは、給与やその他一定の支払いを行う会社など(源泉徴収義務者)が、その支払いを行う際にあらかじめ所得税(2037年12月31日までは東日本大震災の復興財源として創設された復興特別所得税も含む)を差し引いて、支払いを受ける者に代わって所轄税務署に納付する制度のことを言います。

所得税は、所得者自身が1年間の所得金額と税額を計算して、自主的に申告、納税する、「申告納税制度」が建前とされていますが、国として安定的、かつ、確実に所得税を徴収するために、給与、退職金、利子、配当、報酬・料金など一定の所得については源泉徴収制度が採用されています。

源泉徴収の対象になる支払い

源泉徴収の対象になる主な支払いは次のとおりです。

①従業員に対する支払い

従業員に支払う給与や賞与、退職金については源泉徴収の対象になります。

なお、給与については、その従業員が「給与所得者の扶養控除等(異動)申告書」を提出していて、月額88,000円(社会保険料等控除後の額)未満である場合は、源泉徴収の対象にはなりません。同申告書を提出していないか、月額88,000円以上であるときに源泉徴収の対象になります。

②フリーランスなどに対する支払い

次のようなフリーランスなどの個人に支払う報酬や料金についても源泉徴収の対象になります。

- 弁護士、公認会計士、司法書士などの特定の資格を持つ者に支払う報酬や料金

- デザイナーに支払うデザイン料

- カメラマンに支払う撮影料

- ライターなどに支払う原稿料

- 各種専門家に支払う講演料

なお、弁護士法人や税理士法人などの法人に対して支払う報酬や料金については、源泉徴収の対象にはなりません。

③配当・利子・年金などの支払い

会社が株主に支払う配当金、銀行が預貯金をしている者に支払う利子、保険会社などが被保険者に支払う個人年金などは、源泉徴収の対象になります。

源泉徴収税額の計算方法

源泉徴収税額の計算方法は、従業員の給与や賞与、退職金、また、フリーランスなどに対する報酬や料金のそれぞれで異なります。

一般的な給与ソフトを導入していれば、源泉徴収税額は自動的に計算されますが、具体的な計算方法については、下記の国税庁のホームページでご確認ください。

> 令和3年版 源泉徴収のしかた/国税庁(https://www.nta.go.jp/publication/pamph/gensen/shikata_r03/01.htm)

源泉所得税の納付方法

源泉徴収した所得税(源泉所得税)は、原則として、給与や賞与、退職金、また、報酬や料金などを支払った月の翌月10日(土曜日、日曜日または祝日、休日の場合には翌営業日)までに、次のいずれかの方法で納付しなければなりません。

納付書による納付

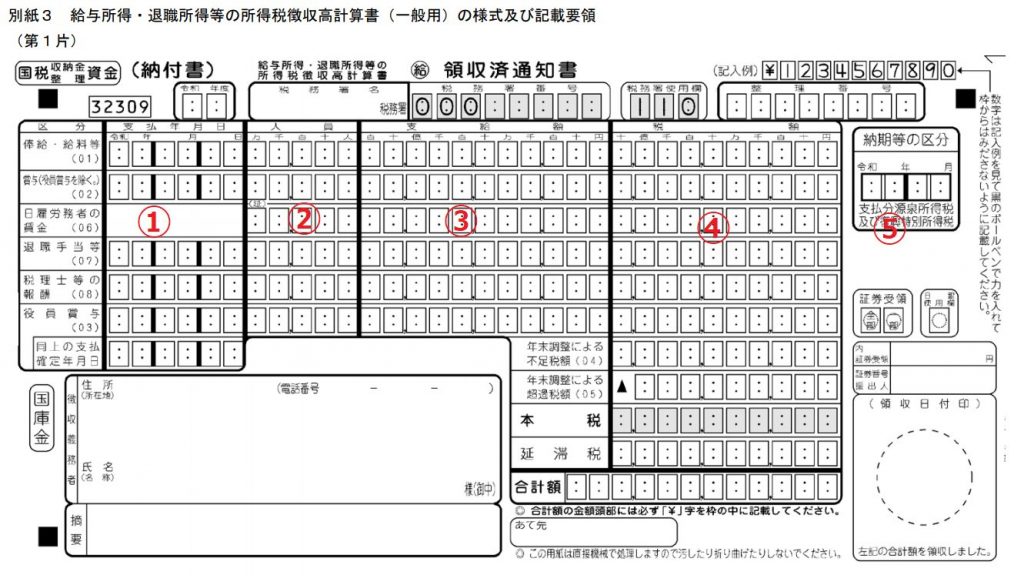

次の納付書を作成して、金融機関や税務署で納付します。

この納付書は、正式には「給与所得・退職所得等の所得税徴収高計算書」というもので、税務署の窓口で入手できます。(郵送してもらうこともできます。)

主な記載事項は次のとおりです。

①支払年月日:実際に給与を支給した年月日

②人員:給与を支給した従業員などの人数

③支給額:給与の支給総額

④税額:源泉徴収した所得税の総額

⑤納期等の区分:給与を支払った年月

国税電子申告・納税システム(e-Tax)による納付

事前に一定の手続きが必要ですが、国税電子申告・納税システム(e-Tax)によって次の方法で納付します。

・ダイレクト納付

届出口座からの振替によって納付できます。

・インターネットバンキング等による納付

税金・各種料金払込みサービス(Pay-easy)が提供されている金融機関であれば、インターネットバンキングやATMを利用して納付できます。

・クレジットカードによる納付

VisaやMastercard、JCBなど、国税庁が指定するクレジットカードを利用して納付できます。

手続きの詳細については、下記の国税庁のリーフレットをご確認ください。

> e-Taxを利用して源泉所得税が納付できます!/国税庁(https://www.nta.go.jp/publication/pamph/gensen/shikata_r03/pdf/14.pdf)

源泉所得税の納期の特例について

源泉所得税は、上記で説明したとおり、原則として、給与などを支払った月の翌月10日までに納付しなければなりませんが、給与を支払う従業員の人数が常時10人未満である場合には、税務署に事前に申請することで、次のとおり年2回の納付にできる特例があります。

- 1月から6月までに支払った給与などの源泉所得税:7月10日までに納付

- 7月から12月までに支払った給与などの源泉所得税:翌年1月20日までに納付

なお、フリーランスなどに対する報酬や料金については、弁護士や税理士、司法書士などの士業者へ支払う報酬や料金のみが対象とされています。

この特例を受けるための申請書の書き方については、次の記事で詳しく解説しています。

>【会社設立後の提出書類】④源泉所得税の納期の特例の承認に関する申請書の書き方(記入例あり)

まとめ

源泉徴収は法律上の義務であり、仮に漏れがあると、延滞税を納付しなければならない場合もあります。給与計算ソフトを導入していても設定を誤る可能性があることを考えると、給与計算担当者としては、源泉徴収の対象になる支払いやその計算方法については理解しておくことが必要です。

また、源泉所得税を毎月、金融機関の窓口で納付しているのであれば、業務効率化のためにもe-Taxによる各種電子納税の方法に切り替えることをおすすめします。