会社を設立すると必ず提出しなければならない届出書や、出すことで税務上のメリットを享受できる申請書など、さまざまな書類を作成することになります。

「源泉所得税の納期の特例の承認に関する申請書」も会社設立時に提出しておきたい書類のひとつで、承認されれば手続き上の手間を大きく削減することができます。

今回は、源泉所得税の納期の特例の承認に関する申請書の概要と書き方について説明します。

目次

源泉所得税の納期の特例の承認に関する申請書について

源泉所得税は原則、月に1度納付することになっています(納期限は徴収日の翌月10日)。

ところが、源泉所得税の納付手続きを毎月行うのは手間がかかります。少ない人員で事業を行う小規模事業者やスタートアップ企業にとっては、決して負担は小さくありません。

そこで、要件を満たせば源泉所得税の納付を年2回にできる特例があります。その特例の承認を申請するために提出するのが「源泉所得税の納期の特例の承認に関する申請書」です。

特例が適用された場合の納期限は、1~6月支給分が7月10日まで、7~12月支給分が翌年1月20日までになります。

適用要件

納期の特例を受けることができるのは、給与等の支払いを受ける人数が常時10人未満の源泉徴収義務者です。繁忙期に臨時で雇った人がいる場合、その人は人数に含みません。

提出期限

申請書の提出期限は定められていません。

なお、原則として、申請書を提出した日の翌月支給分から適用されます。当月支給分は適用されないので、注意が必要です。

提出先

申請書は、給与支払事務所等の所在地の所轄税務署へ提出します。

留意すべき3つのポイント

①給与支払事務所等の開設届出書と一緒に提出する

給与等の支払事務を行うときに必ず提出しなければならない「給与支払事務所等の開設届出書」と一緒に提出するのがおすすめ。提出先が同じなのでとても効率的です。

②翌月末日までに通知がなければ承認

申請書を提出した月の翌月末日までに税務署長から却下の通知がない場合、申請書は承認があったものとされます。特例の適用開始は、申請の翌々月の納付分からです。

③給与支給対象が常時10人以上になったらすぐに届け出る

給与の支払いを受ける人数が常時10人以上になると、納期の特例の要件から外れてしまいます。その際は遅滞なく、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を税務署へ提出しなければなりません。

源泉所得税の納期の特例の承認に関する申請書の書き方

申請書は決まった様式があり、国税庁ホームページの「[手続名]源泉所得税の納期の特例の承認に関する申請」ページでダウンロードすることができます。

記入するときの注意点

源泉所得税の納期の特例の承認に関する申請書の作成は、それほど難しくはありませんが、記入に戸惑う項目がいくつかあります。

そこで書類作成のポイントを数点に絞って解説します。

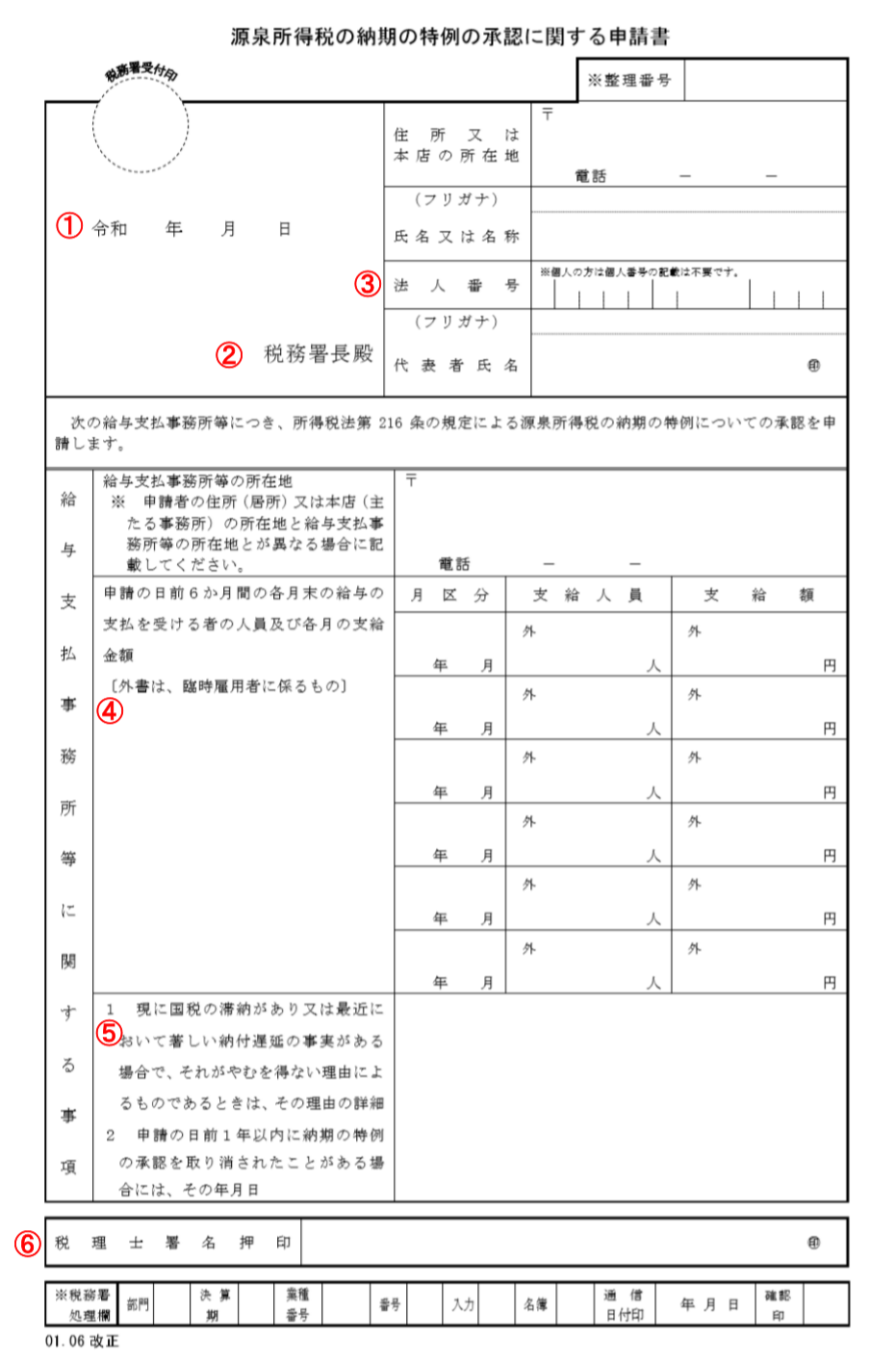

①日付

提出日を記入します。

②税務署名

給与支払事務所等の所在地の所轄税務署を記入します。わからない場合は、国税庁のホームページで調べることができます。

③法人番号

13桁の法人マイナンバーを記入します。

④給与支払事務所等に関する事項・中段

「月区分」の欄には申請の日前6ヵ月間の年月、「支給人員」の欄には各月末の人員数、「支給額」の欄には各月の支給金額を記入します。代表に給与(役員報酬)を支払っている場合は支給人員および支給額に算入します。なお、臨時に雇った人がいる場合はその人数と支給額を外書きします。

※支給実績が6ヵ月に満たない場合は、支給した月数分を記入してください。会社を新設した場合は空欄でかまいません。

⑤給与支払事務所等に関する事項・下段

やむを得ない理由で国税の滞納や納付遅延がある場合、その理由を詳細に記入します。また、申請の日前1年間で納期の特例の承認を取り消された場合は、取り消された年月日を記載します。

⑥税理士署名押印

申請書を税理士および税理士法人が作成した場合、税理士等の署名押印が必要です。

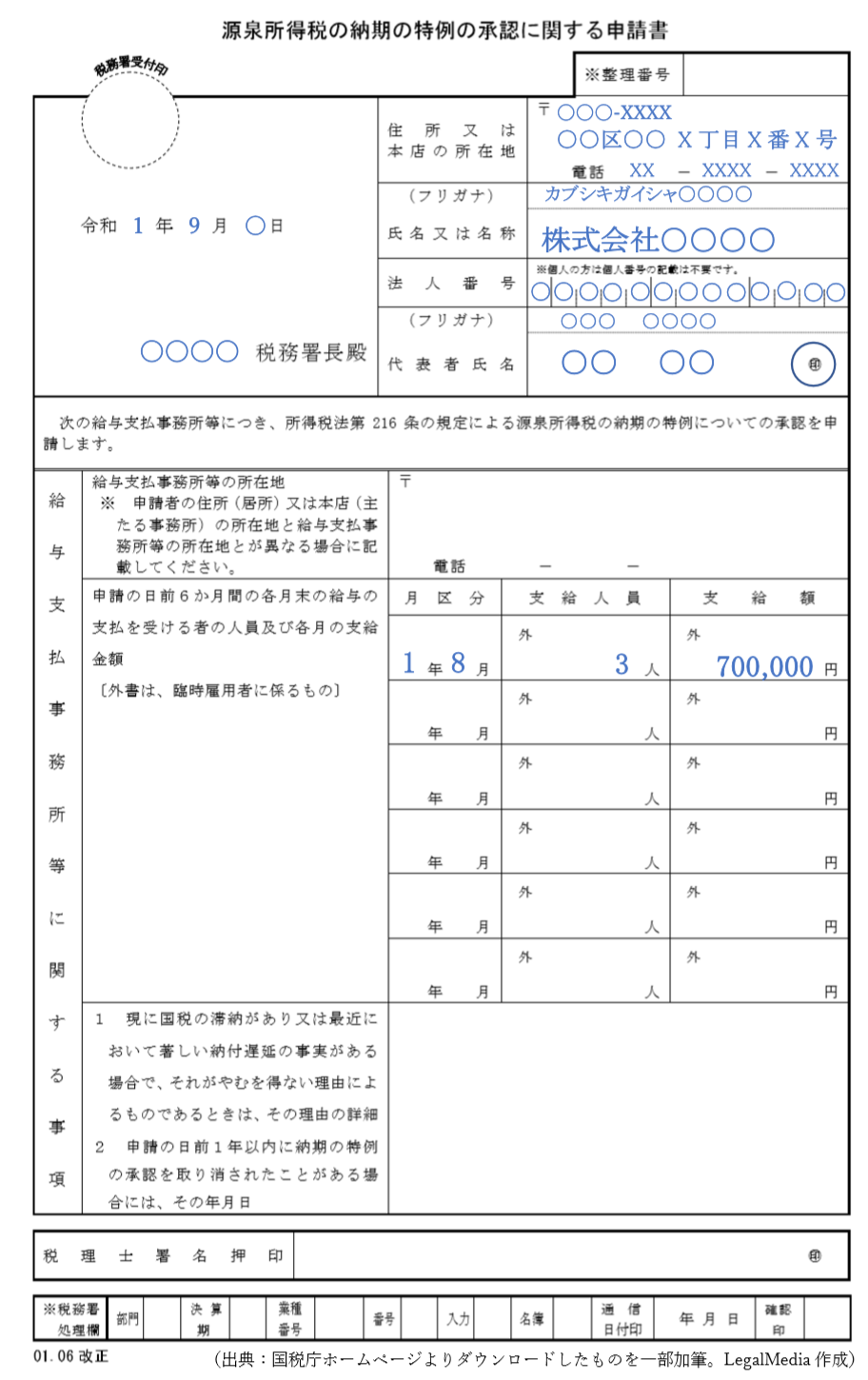

記入例

次の画像は、源泉所得税の納期の特例の承認に関する申請書の記入例です。書類作成の際に、ご参考ください。