ビジネスにおいて頻繁に登場する収入印紙。

収入印紙とは、国に税金や各種手数料などを支払うときに使用する、国が発行する証票のことです。

収入印紙の取り扱いはベテランの法務担当者であれば容易にさばける作業でしょうが、専門外の人や初めて印紙に触れる人にとっては馴染みが薄く、苦労するものです。

特に、文書の種類や記載金額によって貼付する額が変わるので、頭を悩ます人も多いのではないでしょうか。

そこで今回は、課税文書別(契約書・受取書・手形・株券、証券・定款・証書・その他)の印紙税額について、わかりやすく説明します。

目次

課税文書別 貼付する収入印紙の金額

まず、収入印紙は主に印紙税が課される文書(課税文書)に貼付します。

国税庁は印紙税が発生する課税文書とそれぞれの印紙税額を「印紙税法別表第1(課税物件表)」(印紙税額一覧表)に記載しています。

要注意なのが、印紙税額について。

課税文書の種類や記載金額によっては、印紙税額が大きく異なります。以下の課税文書別の説明を参考に、収入印紙を適切に貼るようにしましょう。

契約書

- 不動産、鉱業権、無体財産権、船舶、航空機、営業の譲渡に関する契約書

- 地上権や土地の賃借権の設定・譲渡に関する契約書

- 消費貸借に関する契約書

- 運送に関する契約書

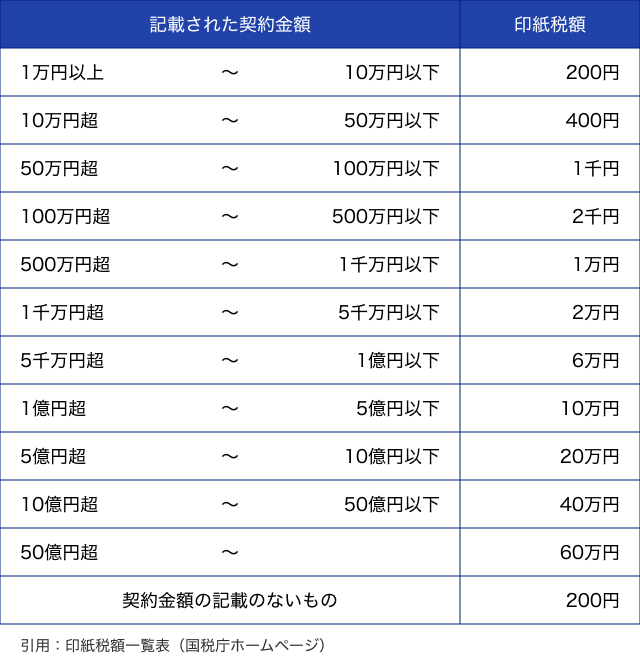

上記の契約書(印紙税額一覧表の第1号文書)は、契約金額によって印紙税額が下表のとおり変動します。

契約金額が1万円未満の契約書は非課税対象です。

※不動産の譲渡に関する契約書で、平成9年4月1日から令和9年3月31日までに作成されたものは印紙税額が軽減されます。下表は対象期間のうち、平成26年4月1日から令和9年3月31日までに作成した契約書にかかる印紙税額です。

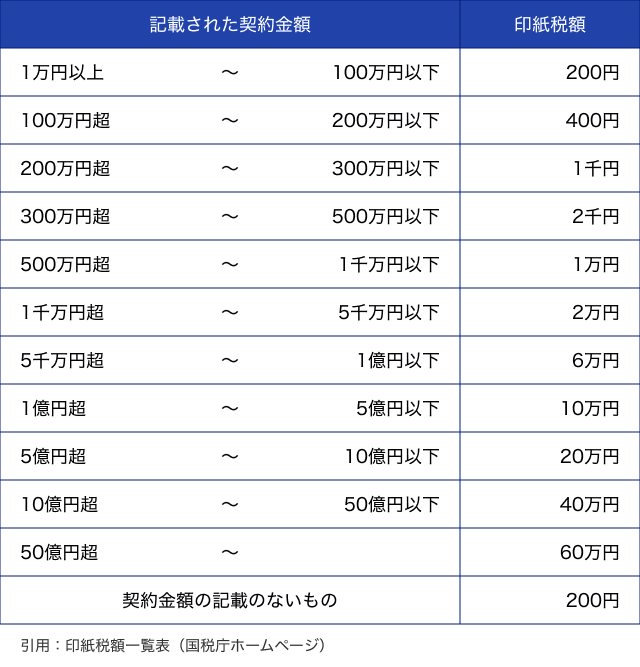

- 請負に関する契約書

下表のとおり、契約金額に応じて印紙税額が変動します。契約金額が1万円未満の契約書は非課税対象です。

※土木や建築、左官、とび、鉄筋、塗装など、建設業法第2条第1項に規定する建設工事の請負契約書で、平成9年4月1日から令和9年3月31日までに作成されたものは、印紙税額が軽減されます。下表は対象期間のうち、平成26年4月1日から令和9年3月31日までに作成した契約書にかかる印紙税額です。

- 合併契約書、吸収分割契約書、新設分割計画書

1通につき4万円です。

- 継続的取引の基本となる契約書

1通につき4千円です。

- 信託行為に関する契約書

1通につき200円です。

- 債務の保証に関する契約書

1通につき200円です。

- 金銭または有価証券の寄託に関する契約書

1通につき200円です。

- 債権譲渡または債務引受けに関する契約書

1通につき200円です。契約金額が1万円未満の場合は非課税ですが、金額の記載がないものは課税対象(1通200円)になります。

受取書(領収書)

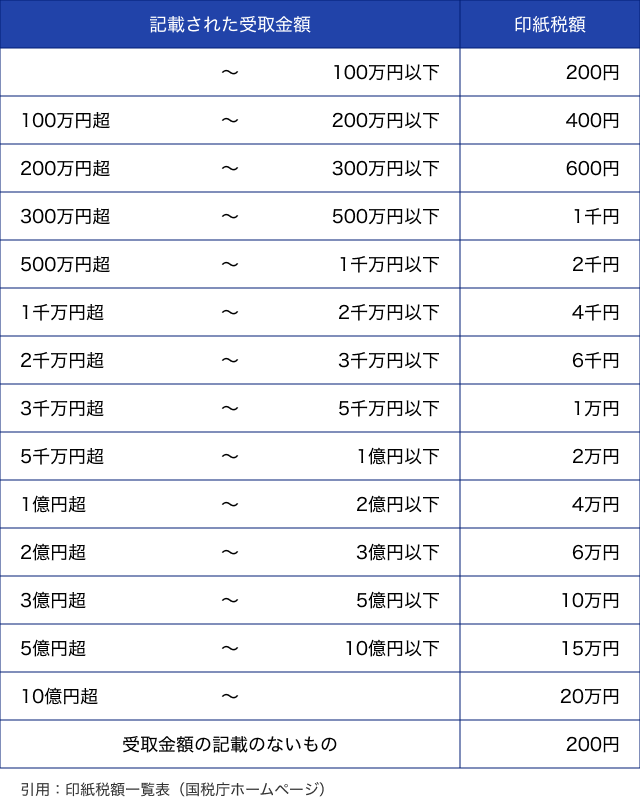

- 売上代金に係る金銭または有価証券の受取書

下表のとおり、受取金額に応じて印紙税額は変わります。5万円未満の領収書は非課税対象です。

- 売上代金以外の金銭または有価証券の受取書

1通につき200円です。

- 配当金領収書、配当金振込通知書

1通につき200円です。契約金額が3千円未満の場合は非課税ですが、金額の記載がないものは課税対象(1通200円)になります。

手形

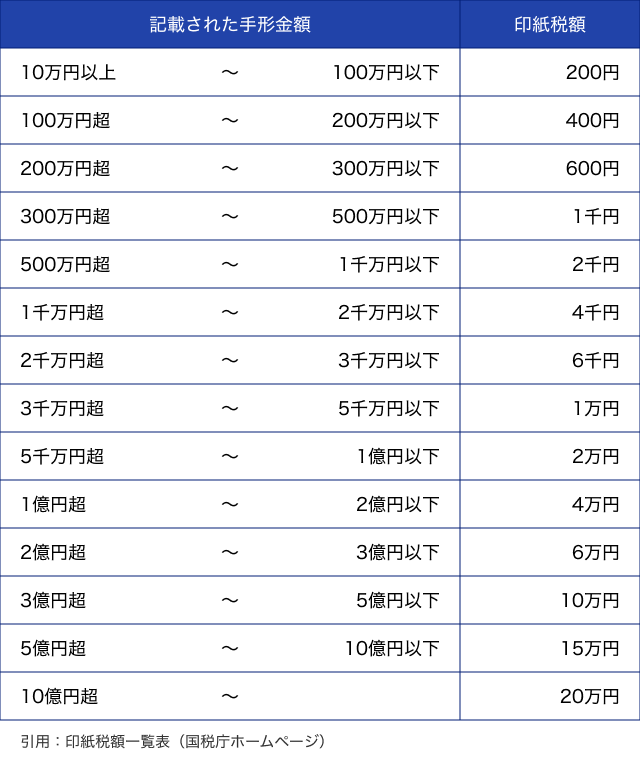

- 約束手形、為替手形

下表のとおり、手形金額によって印紙税額は異なります。手形金額が10万円未満のものや金額の記載がないもの、写しやコピーは非課税対象です。

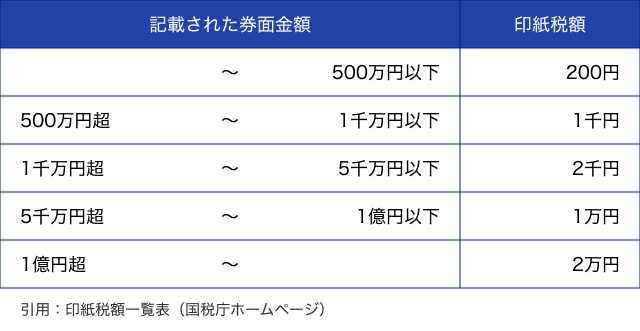

株券、証券

- 株券、出資証券(投資証券)、社債券、投資信託、貸付信託、特定目的信託、受益証券発行信託の受益証券

下表のとおり、手形金額によって印紙税額は異なります。

※株券と投資証券の券面金額は、「1株(1口)あたりの払込金額×株数(口数)」で算出します。

- 倉荷証券、船荷証券、複合運送証券

1通につき200円です。

- 保険証券

1通につき200円です。

定款

- 定款

1通につき4万円です。

証書

- 預金証書、貯金証書

1通につき200円です。信用金庫など特定の金融機関で作成され、預入額が1万円未満のものは非課税です。

その他

- 信用状

1通につき200円です。

- 預金通帳、貯金通帳、信託通帳、掛金通帳、保険料通帳

1冊につき年間200円です。

- 消費貸借通帳、請負通帳、有価証券の預り通帳、金銭の受け取り通帳など

1冊につき年間400円です。

- 判取帳

1冊につき年間4千円です。

収入印紙の貼付を怠ると支払総額は3倍!

課税文書に収入印紙を貼付せずに印紙税の納付を怠った場合、課税文書の作成者に過怠税が課されます。

過怠税の額は、印紙税額の2倍相当!つまり、本来納めるべき額と合わせて、「印紙税額の3倍」の額を支払うことになります。

貼り忘れに気づいて自ら申し出た場合の救済措置はありますが、その場合でも、印紙税額の10%相当を支払う必要があります。くれぐれも、“貼り忘れ”には十分に注意しましょう。

まとめ

この記事では収入印紙の課税文書別の印紙税額について詳しく解説しました。

課税文書によって印紙税額は異なるので、課税対象になりそうな文書を作成するときには税額を逐一確認することをおすすめします。

収入印紙を貼る理由や役割について詳しく知りたい場合、以下の記事で詳しく紹介しています。

また、課税文書かどうか迷ったときは一人で悩まず、国税庁などに確認するようにしましょう。

なお、当記事の印紙税額は令和6年8月現在のものです。

詳細情報は国税庁ホームページに記載されていますので、あわせてご確認ください。