起業して従業員を雇うようになると、毎年年明けや事業年度明けに源泉徴収票を発行する手続きが必要になります。多くの従業員を抱える会社であれば、手続きを税理士に依頼するのが一般的ですが、従業員数が少ない事業所では、源泉徴収票に関する手続きを事業主自ら行う場合も少なくありません。

源泉徴収票は、日本において、給与、退職、公的年金等を支払う者が、その支払額及び源泉徴収した所得税額を証明する書面です。税法によって税務署への提出が義務付けられている法定調書のひとつです。

源泉徴収とは、徴税を効率的に行う仕組みのことで、給料等を支払う際に、予め所得税額分の金額を天引き(控除して)して支払対象者に支払い、天引きした税額は、給与等支払者が税務署に納める方法のことを言います。ナポレオン戦争下のイギリスではじまり、その後に、先進各国に広まった制度です。

当記事では、この源泉徴収票を発行する理由と、その発行方法について解説します。

目次

源泉徴収票を発行する理由

源泉徴収票は、所得税法第226条第1項によって、給与等を支払うものが発行することを義務付けられている書面です。

この書面を発行しない場合には、会社等の給与支払者は税務署から処罰されます。

源泉徴収票は、原則として、会社等の給与等を支払うものが2通作成し、1通を税務署に、もう1通をサラリーマンなどの納税者に交付します。

納税者が確定申告をする場合、この源泉徴収票を申告書に添付する必要がありますが、税務署では、あらかじめ給与等支払者から交付を受けているもう1通の源泉徴収票と、確定申告書に添付されている源泉徴収票を照合し、申告者の申告所得税額が正しいかどうかを判断することができます。

従業員に源泉徴収票が必要になる場面

給与等の支払いを受ける従業員の方が源泉徴収票を必要となる場面としては、以下の3ケースがあります。

確定申告をする時

サラリーマンは、会社が行う年末調整で税に関する手続きが完結するのが原則ですが、年収が2,000万円を超えるなど一定の場合には、確定申告を行う必要があります。源泉徴収票は、確定申告書の添付書面となっていますので、確定申告の際に、源泉徴収票が必要になります。

住宅ローンを組む時

住宅ローンの貸付を行う金融機関では、ローン申込者の年収を確認するために、源泉徴収票の提出を求めます。従って、住宅ローンを組む際にも源泉徴収票が必要になります。

転職をする時

また、退職したサラリーマンが退職した年に再就職する場合、再就職先の会社が年末調整を行います。その際に、前の会社での源泉徴収票が必要になるので、再就職の際に、再就職する者に源泉徴収票の提出を求めます。

源泉徴収票の発行方法

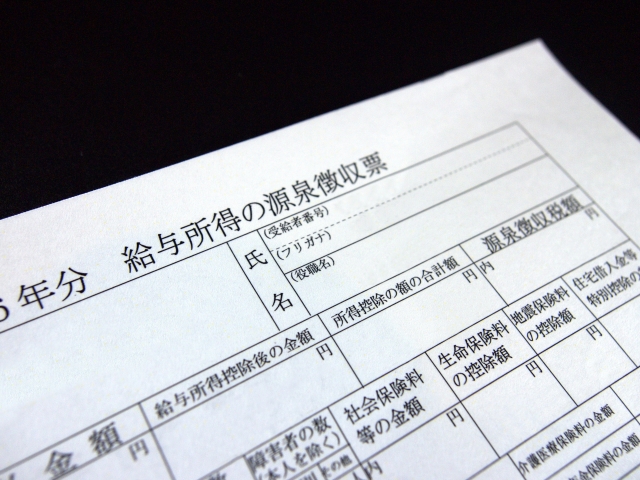

源泉徴収票を発行(作成)するには、まず、賃金台帳などから、以下の金額等(1年間分)をまとめて、1枚の様式に記入していきます。

- 給与支払金額

- 給与所得控除後の金額

- 所得控除合計額

- 源泉徴収税額

- 扶養親族の状況、本人の税法上の控除の状況

- 社会保険料控除金額

- 生命保険料控除金額

- 地震保険料控除金額

- 住宅ローン控除金額

そして、最後に、支払いを受ける者の住所・氏名、役職名、個人番号、給与を支払う者の個人番号または法人番号、住所又は事業所所在地、氏名又は名称を記入します。

源泉徴収票を作成する時期

源泉徴収票は、給与等を支払った年の翌年の1月31日まで交付しなければなりません。税務署には1月31日までに提出しますが、従業員には、1月の給与支払いの時に、給与明細と一緒に交付することが一般的となっています。

したがって、源泉徴収票を作成するタイミングとしては、1年間の給与支払額や源泉徴収税額などが確定する年明けから作業を始め、遅くとも1月31日までには作成を終え、従業員や税務署に交付します。

源泉徴収票作成上の注意点

作成した源泉徴収票は、従業員に必ず交付しなければなりませんが、税務署には、以下に該当する場合のみに提出義務があります(令和元年所得分について)。

(1)法人役員等 1年間の給与支払額が150万円を超えるもの

(2)弁護士、司法書士、税理士、弁理士等 1年間の給与支払額が250万円を超えるもの

(3)(1)及び(2)以外の場合 1年間の給与等支払額が500万円を超えるもの

(4)給与所得者の扶養控除申告書を提出した人が、その年に退職または復興特別所得税等の猶予を受けた場合、1年間の給与支払額が250万円(法人の役員は50万円)を超えるとき

(5) 給与所得者の扶養控除申告書を提出し、1年間の給与支払額が2,000万円を超えるため、源泉徴収をしなかった場合 全部

(6)扶養親族等申告書を提出しなかった場合 1年間の給与支払額が50万円を超えるもの

※(1)~(3)は年末調整済みとした場合

上記に該当しない場合は、源泉徴収票は本人に交付する必要があるだけで、税務署に交付する必要はありません。

源泉徴収票はパソコンで作成するのが便利

国税庁のホームページには、必要なデータを入力すれば、源泉徴収票がプリントアウトできるサービスが用意されています。源泉徴収票を作成する場合には、これを用意するのが便利です。

また、会社が給与計算ソフトを利用する場合には、給与計算ソフトを使って源泉徴収票を作成する方法もあります。ソフト会社が販売する源泉徴収票用の用紙を購入し、それ利用すれば、そのまま税務署や従業員に交付できる状態の源泉徴収票をプリントアウトできます。

以前は、税務署から源泉徴収票を様式の入手し、手書きで作成するのが一般的でしたが、現在では、パソコンを使って作成する方法が主流となっています。

まとめ

源泉徴収票は、従業員を雇用する事業主及び従業員の双方にとって、非常に重要な書面となります。誤りなく源泉徴収票を発行するためには、日頃から記帳作業を怠らず、賃金台帳や源泉徴収簿などをしっかり作成しておく必要があります。そうしておけば、年明けに慌てることなく、正確な源泉徴収票に関する手続きができます。