厚生年金に加入しているけれど、その上乗せ部分である企業年金については「よくわからない」という方は多いと思います。一般の社員だけではなく、経営者の方や担当者の方でさえ、制度の詳細を知らずに手続きを行っていることも。

今回は、企業年金と厚生年金の違い、企業年金の3つの種類(確定給付企業年金・企業型確定拠出年金・厚生年金基金)を簡単に解説します。

年金は従業員の大切な老後を支える資産に関する制度です。この記事を通じて、企業年金と厚生年金の違いをわかりやすく解説し、企業にとっても従業員にとっても、業務に取り組む際に役立つ情報を提供できれば嬉しいです。

目次

「企業年金」「厚生年金」とは

日本の年金制度は、基礎となる国民年金に加えて、厚生年金と企業年金の3つの階層から成り立っています。

家や建物のように、〇階建というように表現することも多い年金制度。 その基礎は全国民に共通した基礎年金(国民年金)、厚生年金は2階部分、企業年金はその上乗せ部分の3階建てという体系となっています。

では、企業年金とはどのようなものでしょうか。

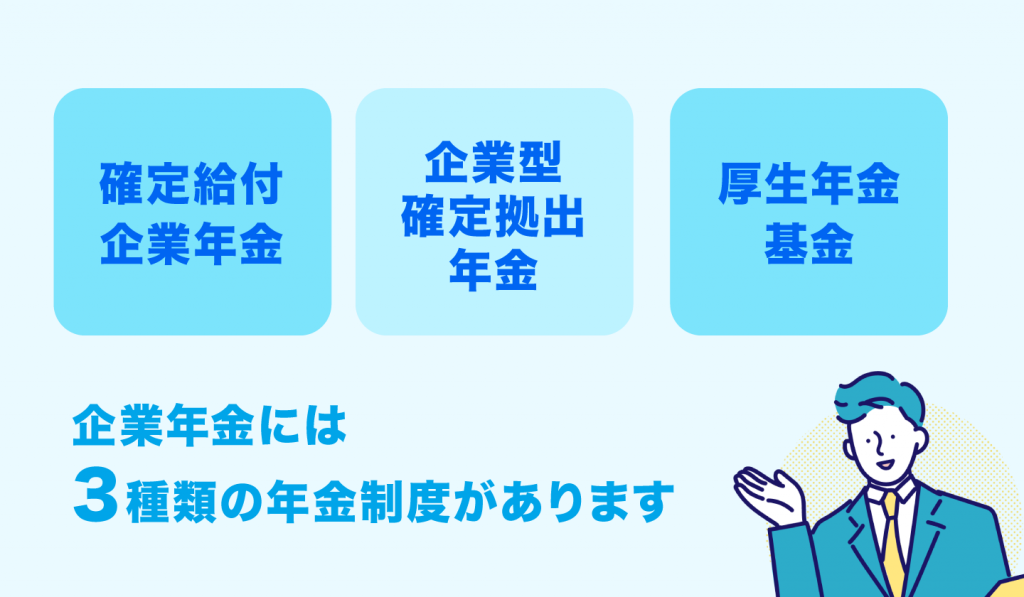

企業年金とは、企業が社員に対して年金を支給する仕組みのことです。 企業年金には3種類の年金制度があり、その3つでいろいろと条件が違ってきます。詳しくは、後述します。

一方、厚生年金とはどのようなものでしょうか?

厚生年金とは、民間企業の従業員や公務員、私立学校の教職員で70歳未満の人が対象の制度です。基礎年金の上乗せとして、比例報酬年金を支給します。 社長1人でも加入が義務付けられているので、会社を経営している方々やその従業員、その他幅広い人々が厚生年金に加入しています。

企業年金の3つの種類

先ほど、企業年金については、3種類の年金制度があるとお伝えしました。それぞれの制度を詳しく見ていきましょう。

確定給付企業年金

確定給付企業年金は、企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の企業年金です。

基金型と規約型の2種類がある

企業等が厚生労働大臣の認可を受けて法人(企業年金基金)を設立する「基金型」と、労使合意の年金規約を企業等が作成し、厚生労働大臣の承認を受けて実施する「規約型」があります。

基金型は企業年金基金が、規約型は企業等が、それぞれ年金資産を管理、運営して年金給付を行います。

企業型確定拠出年金

企業型確定拠出年金は、従業員自身が資産運用を行う年金制度です。

そして企業が拠出した掛金は個人ごとに明確に区分され、掛金と個人の運用指図による運用収益との合計額が給付額となる企業年金制度です。

従業員のために企業等が規約を作成し、厚生労働大臣の承認を受けて実施します。

個人型の確定拠出年金もある

個人型確定拠出年金(iDeCo)は、加入者自身が自分で掛金を拠出して資産運用を行う年金制度です。

厚生年金基金

厚生年金基金は、企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の企業年金制度の一つです。

企業や業界団体等が厚生労働大臣の認可を受けて設立する法人(厚生年金基金)が、年金運営の管理、運用をして年金給付を行います。

国の年金給付のうち、老齢厚生年金の一部を代行するとともに、厚生年金基金独自のプラスアルファを行う制度です。

厚生年金制度

2階部分である厚生年金保険は、企業や公務員、教職員で70歳未満であれば加入しなければならない制度です。厚生年金の保険料は、会社と従業員が半分ずつ負担して払います。

現在は、65歳から基礎部分の老齢基礎年金と厚生年金部分である老齢厚生年金を受給できます(繰り上げ支給や繰り下げ支給制度有)。

それぞれの年金の受け取り方

年金の受け取り方については、人によって考えの違いがあるので人それぞれの受け取り方を想定されていることでしょう。主に2種類の受け取り方があり、「年金方式」と「一時金方式」になります。

一括で受け取る場合は、退職金と同じ課税方法になるので、退職金と年金のそれぞれで課税されます。ただし、「退職金所得控除」という仕組みがあります。

また、年金方式で受け取る場合は、厚生年金などの公的年金とあわせて年間120万円以下なら非課税になる「公的年金控除」という仕組みがあります。

いずれにせよ、税金が優遇される制度ですが、退職金や公的年金の金額も計算しないといけないので大変複雑です。

従業員の老後の生活を考えて

3階部分である企業年金制度は、以前の企業年金からいろいろな形の企業年金制度に改正がされたので、企業年金制度の見直しをされている方も多いのではないでしょうか。

企業年金制度は複雑ですが、従業員の大切な老後の資産に関する制度です。

経営者は、厚生年金保険だけでも、労使折半で負担があることとは思います。 しかし、その上乗せ制度である企業年金制度を考えていくことで、従業員のモチベーションアップや老後の心配を払拭できます。

それによって会社に良い影響を与え、経営成績がアップすることにもつながります。企業年金と厚生年金の違いを理解して、制度の見直しを図ってみてはいかがでしょうか。

また、従業員の方も企業年金と厚生年金の違いを理解し、iDeCoの加入などを検討してみても良いかもしれません。2022年10月から法改正により、企業型確定拠出年金とiDeCoの併用が可能になりました。老後について自分で備えることも検討してみてください。