2023年4月スタート給与のデジタル支払いについてわかりやすく解説します

2023年4月から給与のデジタル支払いができるようになります。

世界から後れを取っているキャッシュレス社会の実現に向けて、厚生労働省が中心となり、給与のデジタル払いを進めています。

本記事では、給与のデジタル払いについて2023年3月時点の最新情報を元にわかりやすく解説します。

2023年4月以降の給与支払い方法

2023年4月以降の給与支払い方法は以下の3パターンです。

- 現金払い

- 銀行口座・証券総合口座に振り込み

- デジタル払い

実は法律上、給与の支払いは「現金手渡し」が原則となっています。

銀行口座などに給与を振り込むことは法律上、例外的な扱いであり労働者の同意が必要です。

2023年4月以降は、給与の支払い方法を、現金手渡し、銀行口座等振り込みに加えて、新たに給与のデジタル払いができるようになります。

デジタル給与の支払いとは

給与のデジタル払いとは、給与がスマホ決済アプリのいわゆる「○○ペイ」に支払われる仕組みをいいます。

しかし、すべての「○○ペイ」に給与のデジタル払いができるわけではありません。

厚生労働大臣が指定した資金移動事業者(指定資金移動事業者といいます)のみが給与のデジタル払いを受けることができます。

SuicaやWAONは対象外

電子マネーには以下の3種類があります。

- 第三者型前払式支払手段(前払い)

- ポストペイ方式(後払い)

- 資金移動業

1. 第三者型前払式支払手段(前払い)

事前にチャージした金額が決済に利用できるデジタルマネーのことを第三者型前払式支払手段といいます。

チャージしたお金は出金や送金は出来ない仕組みになっています。

具体的には、Suica、PASMO、WAON、nanacoなどが第三者型前払式支払手段に該当します。

2.ポストペイ方式(後払い)

登録したクレジットカードを支払元として後払いする方法をポストペイ型といいます。

具体的には、iD、QUICPay、PiTaPaがポイントペイ式に該当します。

3.資金移動業

決済だけでなく、送金や出金ができる方法を資金移動業といいます。

スマホ決済アプリのいわゆる「○○ペイ」に支払われる仕組みをいいます。

具体的には、PayPay、楽天pay、LINE Payが資金移動業に該当します。

給与のデジタル払いは、出金や送金が出来ることを前提としているため、①~③のうち③資金移動業のみ給与のデジタル払いの対象になります。

つまり、SuicaやWAONで給与のデジタル払いをすることはできないため、ご注意ください。

給与のデジタル払いのポイント 労働者編

給与のデジタル払いには以下の5つのポイントがあります。

- 「○○ペイ」に連携する銀行口座を用意する

- 「○○ペイ」口座の上限額は100万円

- 口座残高の現金化ができる

- 給与の一部だけデジタル払いで受け取ることができる

- 口座残高の払い戻し期間は10年間

それでは一つずつわかりやすく解説します。

1.「○○ペイ」に連携する銀行口座を用意する

労働者は「○○ペイ」口座の開設と「○○ペイ」に連携する銀行口座を用意する必要があります。

2でも説明しますが、「○○ペイ」の上限額は100万円のため、100万円を超える金額を移動させる銀行口座を用意する必要があります。

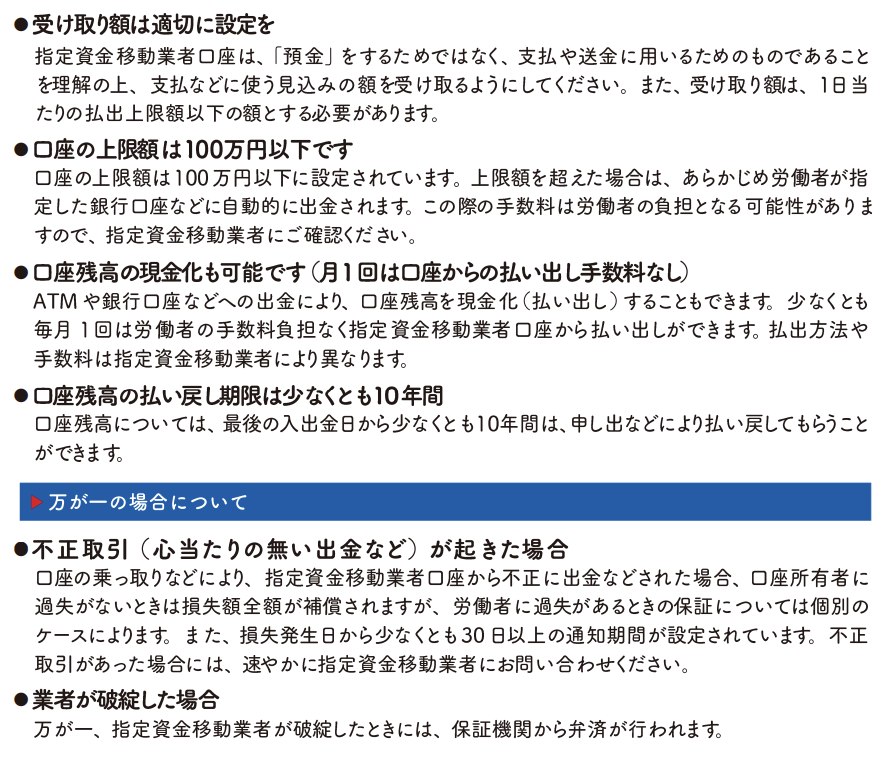

2.「○○ペイ」口座の上限額は100万円

「○○ペイ」口座は預金のためというよりも、支払いや送金を目的としています。

預金を目的とする場合の資金は、銀行口座に入金しましょう。

「○○ペイ」口座は支払いや送金を目的としているため、上限額は100万円です。

100万円以上となった場合、100万円を超える金額が「○○ペイ」に紐づけている銀行口座に送金されます。

具体的には、「楽天ペイ」のスマホ決済アプリで受け取った金額が100万円以上になると楽天ペイに紐付けられた「楽天銀行」の口座へ、自動的に100万円を超える金額が送金される仕組みです。

3.口座残高の現金化ができる

「○○ペイ」に入金されたデジタルマネーは、ATMや「○○ペイ」に連携した銀行口座への出金をすることで、現金化できます。

少なくとも毎月1回は、手数料が生じることなく「○○ペイ」から現金化することができます。

4.給与の一部だけデジタル払いで受け取ることができる

給与の一部だけデジタル払いとして受け取ることができます。

例えば、1か月の給与が30万円の場合、25万円を銀行口座へ入金し、残りの5万円を「○○ペイ」に入金できます。

5.口座残高の払い戻し期間は10年間

銀行口座に預けているお金の有効期限が10年間というのはご存知でしょうか。

「○○ペイ」へ入金したデジタルマネーの有効期限も、銀行口座と同じく10年です。

10年間取引がない銀行口座やデジタル給与は国によって預金保険機構に納付されてしまうため注意しましょう。

給与のデジタル払いのポイント 会社編

1.給与の支払い方法にデジタル払いを加える義務はない

2.労働者に給与のデジタル払いを強制してはいけない

3.現金化できないポイントや仮想通貨での支払いは認められない

1.給与の支払い方法にデジタル払いを加える義務はない

会社は労働者から給与のデジタル払いについて要望があっても、応じる義務はありません。

給与のデジタル払いを導入する予定がなければ、これまで通り、現金払いや銀行口座振り込みで給与を支払うことができます。

2.労働者に給与のデジタル払いを強制してはいけない

会社は労働者に給与のデジタル払いを強制することはできません。

給与支払方法として、以下の選択肢をいずれも提示しなくてはいけません。

- 「現金払い」または「○○ペイ」口座

- 「銀行口座」または「証券総合口座」

「現金払い」か「○○ペイ」口座のみを労働者に提示した場合や、実質的に労働者に「○○ペイ」口座への給与支払を強制している場合は罰則の対象になるため注意しましょう。

3.現金化できないポイントや仮想通貨での支払いは認められない

給与のデジタル払いで入金されたデジタルマネーは、1円単位で現金化できるものでなくてはいけません。

つまり、現金化できないポイントや仮想通貨で給与を支払うことはできません。

今後の流れ

出典:“リーフレット「賃金のデジタル払いが可能になります!」(令和5年3月掲載)”厚生労働省ウェブサイト

https://www.mhlw.go.jp/content/11200000/001065931.pdf (参照2023.3.24)

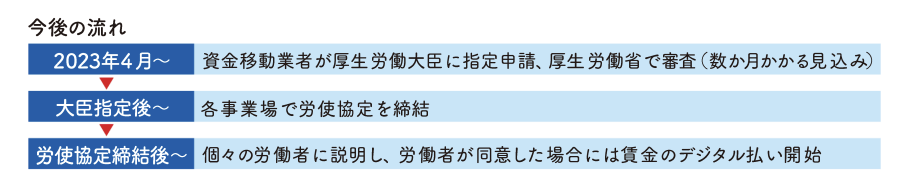

給与のデジタル支払いは2023年4月1日から開始されます。

しかし、いきなり2023年4月1日から労働者の給与がデジタル払いされる訳ではありません。

具体的には、2023年4月1日からpaypayや楽天payが厚生労働大臣に資金移動事業者の指定申請を行うことができるようになります。そして各企業で労使協定を締結し、労働者は会社に同意書を提出して利用可能になる流れです。

給与のデジタル払いに必要な手続き

企業が給与のデジタル払いを行いたい場合は、以下の3つの手続きをおこないましょう。

- 労使協定を締結する

- 会社から労働者へデジタル給与について説明する

- 労働者から会社へデジタル給与について同意書を提出する

一つずつわかりやすく解説します。

1.労使協定を締結する

労使協定とは、労働者と使用者での取り決めを書面契約した協定のことです。

労使協定は過半数の労働組合または労働者の過半数を代表する者と締結します。

給与のデジタル払いについて労使協定を締結する必要があります。

労使協定に記載する事項は以下のとおりです。

- 対象となる労働者の範囲

- 対象となる賃金の範囲及びその金額

- 利用する指定移動業者の範囲

- 実施開始時期

2.会社から労働者へデジタル給与について説明する

会社は労働者へ給与のデジタル払いについての留意事項を説明し、個々の労働者に同意を得る必要があります。

労働者へ説明する留意事項は以下のとおりです。

出典:“リーフレット「賃金のデジタル払いが可能になります!」(令和5年3月掲載)”厚生労働省ウェブサイト

https://www.mhlw.go.jp/content/11200000/001065931.pdf (参照2023.3.24)

3.労働者から会社へデジタル給与について同意書を提出する

労働者は会社へ給与のデジタル払いについての同意書を提出する必要があります。

同意書の様式例は厚生労働省の以下のウェブサイトに掲載されているため、参考にしましょう。

出典:“資金移動業者の口座への賃金支払(賃金のデジタル払い)について”厚生労働省ウェブサイト

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/zigyonushi/shienjigyou/03_00028.html(参照2023.3.24)

デジタル給与の保証

銀行が破綻すると、一定預金など1人あたり1,000万+利息が保護されます。

デジタル給与の場合は、「○○ペイ」に貯められるデジタルマネーの上限である100万円までを4日~6営業日以内に全額保証してもらえます。

メリット・デメリット

給与のデジタル払いを導入するメリットは以下のとおりです。

労働者のメリット

- チャージの手間を省くことができる。

企業側のメリット

- 振込手数料を安く抑えられる。

- 給与支払い方法の選択肢を広げることで、デジタルマネーの利用率の高い世代へのアピールできる。

一方、給与のデジタル払いの企業側のデメリットは以下のとおりです。

- セキュリティの不備による情報流出や不正送金の危険性

- システム導入コストがかかる

- 給与支払いについての業務量の増加

給与のデジタル払いは義務ではありません。

セキュリティ面やコストが心配な方は、今後の動向を見ながらデジタル給与を利用するタイミングを計るとよいでしょう。

まとめ

世界から後れを取っているキャッシュレス社会の実現に向けて、政府が国内のキャッシュレス化を進めています。

将来は、給与のデジタル払いが主流となっているかもしれません。

給与のデジタル払いは強制ではありませんが、企業として給与の支払い方法の選択肢を増やすことを検討してもよいでしょう。