労働保険の年度更新とは、新年度の労働保険料の納付と前年度の労働保険料の精算を同時に行う手続きのことを言います。

今回は、年度更新の概要と申告書の書き方について解説します。

目次

年度更新の概要

まずは年度更新の概要について説明します。なお、この記事では事業の期間が予定されていない、いわゆる「継続事業」(一般の事務所や工場、商店などが該当)の年度更新について説明しています。

年度更新の仕組み

労働保険料(労災保険料・雇用保険料)は、4月1日から翌年3月31日までの1年間を保険年度とし、この1年間に労働者に支払った賃金総額に保険料率を乗じて計算することになっています。

このことを前提とし、年度更新とは次の2つの手続きを同時に行うことを言います。

新年度の概算保険料の申告および納付

概算保険料について、原則として新年度の見込み賃金総額(この額が前年度賃金総額と比較して2分の1以上2倍以下である場合は前年度賃金総額)をもとに計算して申告、納付します。

なお、下記の確定保険料の額が前年度に申告、納付した概算保険料の額よりも少なければ、この概算保険料に充当することもできます。

前年度の確定保険料の申告および清算

確定保険料について、前年度賃金総額をもとに計算して申告、清算します。

確定保険料の額が前年度に申告、納付した概算保険料の額よりも多ければ、上記の概算保険料に加えて納付することになりますし、確定保険料の額が前年度に申告、納付した概算保険料の額よりも少なければ、上記の概算保険料に充当したり、還付を受けることができます。

年度更新申告書の入手方法

年度更新申告書は労働基準監督署でも入手できますが、毎年5月下旬に書き方をまとめたリーフレットなどとあわせて会社に送付されてきます。

送付されてくる年度更新申告書には、あらかじめ、労働保険番号や事業所情報、保険料率などが印字されています。

申告・納付期間

年度更新の申告・納付期間は、原則として毎年6月1日から7月10日までです(その年の営業日によって多少異なります)。

この期間中に、金融機関や管轄の都道府県労働局、労働基準監督署などで申告・納付することになります。

年度更新までに準備しておくこと

年度更新までに準備しておかなければならないことについて説明します。

労働保険の対象者の確認

年度更新申告書を作成するうえでは、まず、労働保険の対象となる者がどのように整理されているのかを理解できていなければなりません。

労災保険の対象労働者

労災保険は、原則として労災保険の適用事業所で雇用されているアルバイトやパートなどを含むすべての労働者が対象になります。

代表権または業務執行権を有する役員はここで言う労働者には当たりませんが、代表権または業務執行権を有しない役員については実態を鑑みて労働者として扱う場合があります。

雇用保険の被保険者

雇用保険では、雇用保険の適用事業所で雇用されている正社員などの常用労働者や、次のいずれの要件も満たすアルバイトやパートなどが被保険者となります。

- 31日以上引き続き雇用されることが見込まれる者であること。

- 1週間の所定労働時間が 20 時間以上であること。

役員の考え方は労災保険とほぼ同様ですが、代表取締役は被保険者とならず、その他の取締役については実態を鑑みて被保険者となる場合があります。

なお、これまでは、雇用保険料が免除になる満64歳以上(申告年度の4月1日現在)の「免除対象高年齢労働者」を整理しておく必要がありましたが、2020年度からは一般の被保険者と同様に雇用保険料を納付しなければならなくなるため、整理は不要になります。

賃金台帳の整備

年度更新申告書を作成するためには、パートやアルバイトなどを含むすべての労働者の賃金台帳(基本的には前年度のもの)が必要です。

賃金台帳は法定帳簿であるため、作成していて当たり前ですが、給与計算ソフトなどではなく、手作業で整理しているような場合には、年度更新までに前年度の賃金台帳を整備しておく必要があります。

賃金集計表の作成

賃金集計表とは、正しくは「確定保険料・一般拠出金算定基礎賃金集計表」と言うものですが、年度更新申告書を作成する前に、労災保険の対象となる労働者と雇用保険被保険者の前年度賃金総額などを確認するためのものです。

賃金集計表は、申告書とあわせて会社に送付されてきますので、それを使用しても構いませんし、厚生労働省のホームページからダウンロードすることもできます。

賃金集計表の書き方は、厚生労働省の「労働保険 年度更新 申告書の書き方」のリーフレットで詳しく解説しています。

> 確定保険料・一般拠出金算定基礎賃金集計表の書き方/厚生労働省

https://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/hoken/2019/dl/keizoku-07.pdf

年度更新申告書の書き方

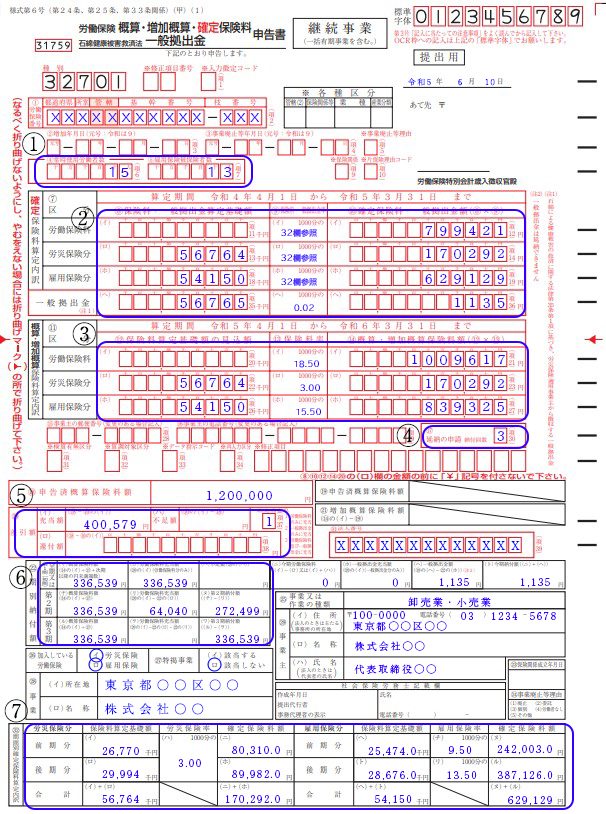

最後に、年度更新申告書の大まかな書き方について説明します。年度更新申告書は次のような様式になります。

※ここでは令和5年度の年度更新申告書の書き方について説明しています。

①対象労働者数

常時使用労働者数と雇用保険被保険者数を記入します。それぞれ、前年度の1か月平均の労働者数を記入します。

②確定保険料

〔保険料・一般拠出金算定基礎額〕

- 労災保険料の計算のもとになる全労働者の前年度賃金総額を記入します。

- 雇用保険料の計算のもとになる64歳未満被保険者の前年度賃金総額と、64歳以上被保険者(免除対象高年齢労働者)の前年度賃金総額、さらに前者から後者を差し引いた額を記入します。

- 一般拠出金の計算のもとになる全労働者の前年度賃金総額を記入します。(労災保険料と同じ)

※それぞれの前年度賃金総額は千円未満を切り捨てて記入します。

※一般拠出金とは、「石綿による健康被害の救済に関する法律」により、確定保険料とあわせて納付することが義務付けられているものです。

〔確定保険料・一般拠出金額〕

上記のそれぞれの前年度賃金総額に、申告書に印字されている保険料率および一般拠出金率を乗じて、確定保険料と一般拠出金の額を求め、その額を記入します。

※確定保険料および一般拠出金の額は1円未満の端数を切り捨てて記入します。

また、

③概算保険料

「保険料算定基礎額の見込額」と「概算・増加概算保険料額」に分かれていますが、記入の要領は確定保険料と同じです。

先に説明したとおりですが、新年度の見込み賃金総額が前年度賃金総額と比較して2分の1以上2倍以下である場合は、前年度賃金総額を新年度の見込み賃金総額とすることになっています。

このため、多くの場合には一般拠出金を除いて、上記の確定保険料の欄に記入した額をそのまま記入することになります。

④延納

概算保険料の額が40万円以上(労災保険または雇用保険のどちらか一方のみ成立している場合は20万円以上)の場合は、3回に分けて納付(延納)することができます。

延納する場合は「3」、一括納付する場合は「1」を記入します。

⑤差引額

確定保険料の額が前年度に申告、納付した概算保険料の額よりも多ければ、その不足額を記入、確定保険料の額が前年度に申告、納付した概算保険料の額よりも少なければ、概算保険料に充当する額や還付を受ける額などを記入します。

⑥期別納付額

概算保険料の額と、確定保険料の額が前年度に申告、納付した概算保険料の額よりも多い場合の不足額、一般拠出金の額などを記入します。

なお、延納する場合には3期に分けて記入します。

⑦期間別確定保険料算定内訳

令和4年に雇用保険の料率改正があったため、令和4年度の確定保険料の計算方法が例年の計算と異なり、前期と後期に分けて計算する必要があります。

確定保険料一般拠出金算定基礎賃金集計表で算定した保険料算定基礎額と保険料額を、年度更新申告書の下段に新規に設けた「㉜期間別確定保険料算定内訳」欄及び申告書中段の「確定保険料算定内訳」欄に転記します。

まとめ

労働保険の年度更新は、従業員の人数に大幅な変動がない限り、毎年同じような手続きであり、それほど難しいものではありません。ただし、年度更新を行う前提として、労災保険の対象になる労働者や雇用保険の対象になる被保険者を正しく理解し、賃金台帳をきちんと整備しておく必要があります。